เทคโนโลยีมา พฤติกรรมผู้ชมทีวีเปลี่ยนไป วงการทีวีดิจิทัลจึงต้องขยับ ไม่ใช่แค่รักษาเรตติ้งหน้าจอทีวีให้อยู่เท่านั้น แต่การเข้าถึงช่องทางออนไลน์ที่ผู้ชมอยู่กันนั้น คือสิ่งสำคัญ เพราะรายได้ตรงนั้นกำลังเติบโต

1.ปี 2557-2561 เรตติ้งทีวียังไม่ลดลงอย่างมีนัยสำคัญ

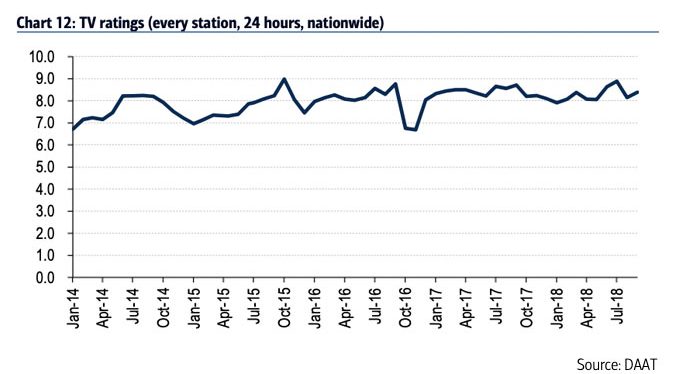

บทวิเคราะห์ของฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ ภัทร เรื่องธุรกิจทีวีในประเทศไทย ในช่วงการเปลี่ยนผ่านทางเทคโนโลยี ได้อ้างอิงจากข้อมูลเรตติ้งของนีลเส็นพบว่า ยอดคนดูทีวีในไทยตั้งแต่ปี 2557 – 2561 ไม่ได้ลดลง แม้มีช่องทางออนไลน์มากขึ้น เป็นช่องทางเข้าถึงคอนเทนต์สะดวกมากขึ้น และเป็นแหล่งรายได้ใหม่ แต่พฤติกรรมการรับชมออนไลน์ ไปช่วยดันแพลทฟอร์มออนไลน์ โดยเฉพาะ LINE TV เติบโตสูงสุด

2.เม็ดเงินโฆษณาออนไลน์ครึ่งปี 61 โต 21% มูลค่า 1.5 หมื่น ล้านบาท

จากตัวเลขของ สมาคมโฆษณาดิจิทัล หรือ DAAT พบว่า ครึ่งปีแรกของปี 2561 นี้ รายได้โฆษณาออนไลน์โต 21% ไปอยู่ที่ 1.5 หมื่นล้านบาท ในขณะที่ตลาดโฆษณารวมตั้งแต่เดือน มกราคม– สิงหาคม ลดลง 0.3% จึง

3.ปีนี้โฆษณาทางออนไลน์ไทยสัดส่วน 13%

คาดการณ์ว่าสัดส่วนโฆษณาออนไลน์อยู่ที่ 13% ของเม็ดเงินรวมในปีนี้ ซึ่งสูงกว่าปี 2560 ที่มีสัดส่วน 11% และ ปี 2556 ที่ 4%

เมื่อเทียบกับตลาดต่างประเทศแล้ว จากข้อมูลของ CNBC ในอเมริกา สัดส่วนโฆษณาออนไลน์ในปี 2560 ถึง 32% , ในรัสเซีย 42% และในจีน 45% และมีการคาดการณ์ว่า ในตลาดโลกโดยรวมจะโตถึง 50% ในปี 2563 สำหรับประเทศไทยนั้น ตัวแปรสำคัญที่ช่วยผลักดันตลาดทีวีออนไลน์คือ การขยายโครงข่ายอินเตอร์เนทบรอดแบนด์ และการให้บริการ 4G และมือถือที่รองรับ 4G

4.คาดปี 68 โฆษณาออนไลน์สัดส่วน 30%

คาดการณ์ว่า มูลค่าตลาดรวมโฆษณาของไทยจะเพิ่มขึ้นประมาณ 5% ตั้งแต่ปี 2562-2568 ในขณะที่สัดส่วนโฆษณาออนไลน์จะเพิ่มขึ้นถึง 30% ในปี 2568 ยังเป็นอัตราต่ำกว่าประเทศอื่นๆ เพราะอัตราการเข้าถึงของประชากรในบริการอินเตอร์เนทบรอดแบนด์ของไทยยังไม่ครอบคลุมทั่วประเทศ โดยตลาดออนไลน์จะโตประมาณ 19% ส่วนตลาดรวมจะโตแค่ 2% เท่านั้น

5.คนชมคอนเทนท์ออนไลน์มากขึ้น

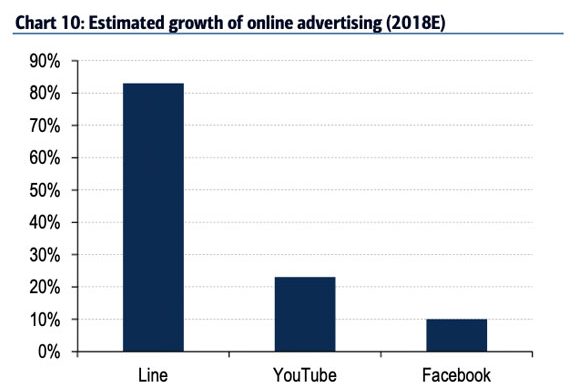

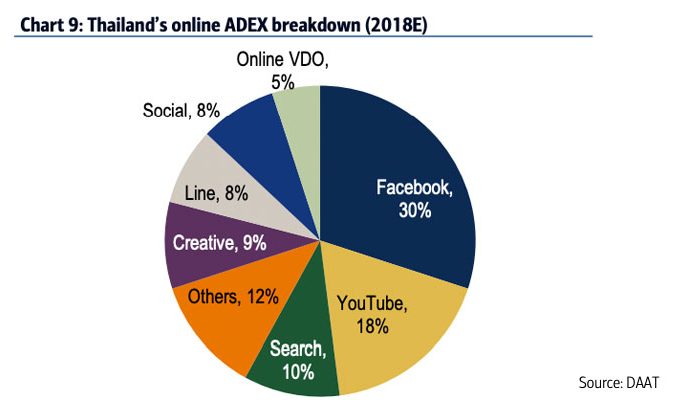

จากข้อมูลของ DAAT นั้น Facebook และ YouTube มีรายได้รวมกัน 48% ของตลาดโฆษณาออนไลน์ทั้งหมดในประเทศไทยภายในปี 2561 นี้ แม้ว่าสัดส่วนของโฆษณาในแอพพลิเคชั่น LINE รวมถึง LINE TV ยังเป็นสัดส่วนน้อยกว่า แต่ในแง่การเติบโตแล้ว LINE จะเติบโตสูงสุดถึง 83% ในสิ้นปีนี้

การรับชมคอนเทนต์ผ่านออนไลน์เติบโตมากในประเทศไทย มีทั้งรูปแบบของการบอกรับสมาชิก เช่น Netflix, Iflix, AIS Play และ MonoMax และรูปแบบของการหารายได้จากการโฆษณา เช่น LINE TV และ Mello ซึ่งทั้งสองรูปแบบนี้มีทั้งคอนเทนต์จากในและต่างประเทศ

สำหรับตลาดในประเทศไทยนั้น เราพบว่า รูปแบบของการหารายได้จากการโฆษณาเป็นรูปแบบที่ได้รับความนิยมมากกว่ารูปแบบของการบอกรับสมาชิก โดยมี YouTube เป็นเจ้าตลาด และมี LINE TV ที่เป็นช่องทางที่ได้รับความนิยมสูงสุดช่องทางหนึ่งในประเทศไทย เพราะจากข้อมูลของ LINE ที่เปิดเผยว่ามียอดผู้ใช้บริการในประเทศไทยถึงกว่า 20 ล้านดาวน์โหลดแล้ว

6.คนชมละครรีรันไลน์ทีวีพุ่ง

รูปแบบของ LINE TV นั้นมีคอนเทนต์ที่ได้รับความนิยมสูงสุดคือ การรีรันละครจากช่องต่างๆที่มีสัญญากับ LINE TV เฉพาะยอดการรับชมรายการทีวีทาง LINE นั้นพบว่าโตถึง 115% ภายในปีนี้ และเติบโตขึ้นอย่างต่อเนื่อง ซึ่งจะเป็นประเด็นสำคัญช่วยสร้างฐานให้กับ LINE TV ให้เติบโตมากขึ้นเรื่อยๆ

ส่วน Mello เป็นแพลทฟอร์มหนึ่งของกลุ่มช่อง 3 ที่เสนอคอนเทนต์จากช่อง 3 เท่านั้น ทำให้ยอดการดาวน์โหลดน้อยกว่า โดยพบว่ายังมีไม่ถึง 1 ล้านดาวน์โหลด

7.ทีวีแบบเสียค่าสมัครสมาชิกเหนื่อย!

ในขณะที่ยอดการรับชมคอนเทนต์ และดาวน์โหลดคอนเทนต์ประเภทที่ต้องเสียค่าสมาชิกนั้น จะมียอดน้อยกว่าการดูฟรีมาก เช่น บริการเพย์ทีวีของทรูวิชั่นส์ จากกลุ่มทรูนั้น มียอดสมาชิกอยู่แค่เพียง 2.2 ล้านราย จากจำนวน 25.7 ล้านครัวเรือนในประเทศไทย ที่คาดการณ์ยอดสมาชิกคงจะอยู่ที่ประมาณนี้ต่อไป

8. 4G บอรดแบนด์ โหลดเร็ว เพลย์สนุก

การเติบโตทางเทคโนโลยี ทั้ง 4G และเครือข่ายบรอดแบนด์ทั่วประเทศ มีผลทำให้พฤติกรรมคนดูทีวี มาอยู่ในช่องทางออนไลน์มากขึ้น เพราะเป็นช่องทางที่เข้าถึงผู้คนได้ทุกที่ ทุกเวลา ได้มากกว่าการเฝ้าอยู่หน้าจอทีวี ทำให้ช่องทางของ YouTube และ LINE TV มีความสำคัญมากขึ้นเรื่อยๆ

9.ทีวีแต่ละช่องเร่งหารายได้จากออนไลน์

จากการเปรียบเทียบข้อมูลเรตติ้งของนีลเส็น และตัวเลขทางการรับชมทีวีทาง YouTube ของ 3 รายการจากละคร “อังกอร์” ช่อง 3, The Mask Singer เวิร์คพอยท์ และ เกมต่อชีวิต ทางไทยรัฐทีวี พบว่า สัดส่วนการรับชม 3 รายการนั้นทาง YouTube เมื่อเทียบกับช่องทางทีวี อยู่ที่ 1% สำหรับ “เกมต่อชีวิต” , 11% สำหรับละคร “อังกอร์” และ 54% สำหรับ The Mask SInger

ในขณะที่การสำรวจคนดูทางช่องทาง LINE TV จากละครของช่องวัน พบว่า มีสัดส่วนการรับชมละคร “วิมานจอเงิน” อยู่ที่ 6% เท่านั้น แต่ตัวเลขในละคร “เลือดข้นคนจาง” กลับมีสัดส่วนการดูผ่าน LINE TV สูงถึง 78% อย่างไรก็ตามยังไม่มีการเปิดเผยวิธีการวัดยอดวิวของทั้งช่องทาง YouTube และ LINE TV แต่ไม่ว่าจะวัดอย่างไร จากข้อมูลเบื้องต้นก็ทำให้สรุปได้ว่า รูปแบบการดูรายการทีวีทางช่องทางออนไลน์นั้น จะช่วยเพิ่มความสะดวกให้ผู้ชม สามารถรับชมรายการย้อนหลังได้ตลอดเวลา แต่ในขณะเดียวกันก็อาจจะทำให้ยอดคนดูทีวีลดลงได้ เพราะหันไปช่องทางออนไลน์มากขึ้น

แต่จากการศึกษาข้อมูลคนดูทีวีจากเรตติ้งของนีลเส็นในรอบ 5 ปีที่ผ่านมา พบว่า ยอดคนดูทีวีทั่วประเทศไม่ได้ลดลงอย่างมีนัยยะสำคัญ ดังนั้นในเบื้องต้นสรุปได้ว่า ช่องทางการรับชมรายการทีวีทางออนไลน์มีความสำคัญมาก และมีสัดส่วนเพิ่มขึ้นเรื่อยๆในฐานะที่เป็นแหล่งรายได้ใหม่

แต่ละสถานีทีวี ต่างมีนโยบายในการนำรายการทีวีของตัวเองไปลงช่องทางออนไลน์ที่แตกต่างกัน บางช่องก็มีแพลทฟอร์มของตัวเอง บางช่องก็พึ่งพาแพลทฟอร์มอื่นๆ สำหรับกรณีนี้ ยังสรุปไม่ได้ว่ารูปแบบไหนจะดีและเหมาะสมที่สุดสำหรับประเทศไทย

เช่นกรณีช่อง 3 ได้เปิดแอพ Mello ในช่วงไตรมาสแรกของปี 2561 รายการที่ลงส่วนใหญ่ จะเป็นรายการรีรันครั้งแรกจากช่อง 3 เช่นพวกละคร แล้วจึงจะออกในช่องทาง YouTube หรือ LINE TV

ส่วนเวิร์คพอยท์นั้น ไม่ได้มีแพลทฟอร์มของตัวเอง แต่จะมีรายการบนช่องทาง YouTube และ LINE TV ทั้งนี้จากตัวเลขรายได้โฆษณาทางออนไลน์ในไตรมาสที่ 2 ของปีนี้ ของกลุ่มบีอีซี หรือช่อง 3 นั้นมีรายได้อยู่ที่ประมาณ 5 % เวิร์คพอยท์ก็มีรายได้อยู่ที่ 5% ในขณะที่ยอดคนดาวน์โหลดรับชมรายการผ่าน Mello นั้นยังมีไม่สูงมาก โดยในเดือนตุลาคม พบว่ามียอดอยู่ที่ประมาณ 866,000 ดาวน์โหลดเท่านั้น ยังยากที่จะตามทัน YouTube การที่กลุ่มบีอีซีมีแพลทฟอร์ม Mello ขึ้นมาเอง ทำให้รายได้จากช่องทางออนไลน์ส่วนใหญ่ยังอยู่ที่บีอีซีเอง (โดยคิดเป็น 40-50% ของรายได้ออนไลน์ของกลุ่ม) โดยคาดการณ์ว่ารายได้จากโฆษณาออนไลน์ของกลุ่มช่อง 3 จะโตประมาณ 40% ตั้งแต่ปี 2560- 2565

10.ค่ายมือถือหาทีวีออนไลน์ร่วมชิงรายได้

รายได้จากโฆษณาออนไลน์ในปี 2560 คิดเป็นเพียงแค่ 5% เมื่อเทียบกับรายได้ของธุรกิจโทรศัพท์มือถือ ถ้ารายได้โฆษณาออนไลน์โตขึ้น 30% ในปี 2568 แล้ว ก็คิดเป็นเพียงแค่ 15% ของธุรกิจค่ายมือถือเท่านั้น

เครือข่ายมือถือของค่าย AIS และ True ได้พยายามนำเสนอรูปแบบบริการทีวีออนไลน์ ที่เราเชื่อว่าเป็นส่วนหนึ่งของการผลักดันให้รายได้การใช้ข้อมูลของบริษัทโตขึ้น เพื่อดึงดูดให้ผู้ใช้บริการอยู่ในโครงข่ายของตัวเองต่อไป โดยที่ไม่ได้หวังรายที่จะเกิดจากค่าโฆษณาออนไลน์ในแพลทฟอร์มของตัวเอง อย่างไรก็ตามในอนาคตรายได้จากค่าโฆษณาก็อาจจะมีสัดส่วนที่ชัดเจนมากยิ่งขึ้น

สำหรับ AIS มีบริการ AIS Play ดูทีวีฟรีผ่านแอพ หากต้องการดูคอนเทนต์ต่างประเทศเพิ่มเติม เช่น HBO และ CNN จะต้องจ่ายที่ราคา 399 บาทต่อเดือน ซึ่ง AIS รายงานว่ามียอดผู้ใช้บริการ 1.6 ล้านคน แต่จากการคาดการณ์เชื่อว่าประมาณครึ่งหนึ่งคือการรับชมแบบฟรี ทั้งนี้ผู้บริหาร AIS เคยบอกว่า มีแผนที่จะเปิดแพลทฟอร์มนี้ให้ทุกรายเข้ามาใช้บริการ โดยไม่ได้มุ่งหวังว่าจะเป็น content provider เสียเอง

ส่วน True มีแอพ TrueID ที่นอกจากเป็นที่รวมคอนเทนต์แล้วยังเป็นแอพสำหรับบริการ e-commerce และช่องทางการให้บริการของรางวัลตอบแทนลูกค้าด้วย

ในขณะที่ DTAC ไม่ได้มีแพลทฟอร์มสำหรับออนไลน์คอนเทนต์ แต่มีลักษณะการจับมือร่วมกับ iflix ในการให้บริการลูกค้ามากกว่า

แม้ว่าบรรดาค่ายมือถือ ไม่ได้มีรายได้โดยตรงจากโฆษณาออนไลน์ แต่การเติบโตของการดูคอนเทนต์ทางออนไลน์จะช่วยเพิ่มรายได้จากการใช้บริการข้อมูล และการเติบโตของยอดผู้ใช้บริการบรอดแบนด์อินเตอร์เนทเติบโตขึ้นอย่างมาก