Disney+ เมื่อยักษ์ใหญ่แห่งวงการสื่อลงสนามสตรีมมิ่ง

โดย นางสาวเบญญาทิพย์ ลออโรจน์วงศ์

สำนักนโยบายและวิชาการกระจายเสียงและโทรทัศน์

ดิสนีย์พลัส (Disney+) ผู้ให้บริการสตรีมมิ่งแพลตฟอร์ม (Streaming Service Provider) โดย The Walt Disney Company หรือที่รู้จักกันในนามของดิสนีย์ (Disney) ยักษ์ใหญ่แห่งวงการสื่อของโลก เริ่มเปิดตัวเข้าสู่สนามการแข่งขันผู้ให้บริการสตรีมมิ่งอย่างเป็นทางการเมื่อเดือนพฤศจิกายน 2019 ที่ผ่านมา โดยเริ่มต้นให้บริการในประเทศสหรัฐอเมริกา แคนาดาและออสเตรเลียก่อนเป็นกลุ่มแรก และมีแผนที่จะขยายการให้บริการออกไปทั่วโลก โดยคาดหวังว่าจะสามารถขยายการให้บริการได้ครบทุกทวีปทั่วโลกในอนาคตอันใกล้ และหากนับถึงเดือนมีนาคม 2020 ดิสนีย์พลัสมีผู้บอกรับสมาชิกแล้วมากกว่า 28.6 ล้านบัญชี1 นอกจากนี้พื้นที่การให้บริการ (Availability) ในปัจจุบันของดิสนีย์พลัสครอบคลุมเพียง 12 ประเทศในทวีปอเมริกา ยุโรป และโอเชียเนีย2 ซึ่งนับว่าการเข้าถึงผู้ชมของดิสนีย์พลัสยังอยู่ในวงที่แคบกว่าเน็ตฟลิกซ์ซึ่งเปิดให้บริการแล้วมากกว่า 190 ประเทศทั่วโลก อย่างไรก็ดี อัตราการเติบโตของจำนวนผู้บอกรับสมาชิกของดิสนีย์พลัสภายในเวลาไม่ถึงครึ่งปีนับแต่วันเริ่มให้บริการ อาจถือได้ว่าเป็นอัตราการเติบโตที่น่าจับตามองเป็นอย่างยิ่ง เนื่องจากเป็นหลักฐานที่แสดงให้เห็นได้อย่างเด่นชัดว่า ดิสนีย์พลัสกำลังจะก้าวขึ้นมาเป็นผู้เล่นคนสำคัญในสงครามสตรีมมิ่งที่กำลังดำเนินไปอย่างดุเดือดในปัจจุบัน

การเติบโตอย่างก้าวกระโดดของจำนวนผู้บอกรับสมาชิกของดิสนีย์พลัส ทำให้เกิดคำถามที่น่าสนใจเป็นอย่างยิ่ง นั่นคือ อะไรคือปัจจัยที่ทำให้ดิสนีย์พลัสสามารถช่วงชิงความได้เปรียบทางการแข่งขัน (Competitive Advantage) จากแพลตฟอร์มคู่แข่งอื่นๆ และกลายมาเป็นผู้เล่นน้องใหม่มาแรงในตลาดผู้ให้บริการสตรีมมิ่งได้

กลยุทธ์ทางธุรกิจและความสำเร็จจากการสร้างอาณาจักรดิสนีย์ (Disney Kingdom)

ดิสนีย์เริ่มต้นสร้างอาณาจักรของตัวเองจากการเป็นสตูดิโอผู้ผลิตการ์ตูนแอนิเมชันในช่วงทศวรรษที่ 1940 ก่อนจะขยับขยายกิจการไปเป็นผู้ผลิตภาพยนตร์ รายการโทรทัศน์ เริ่มมีช่องโทรทัศน์เป็นของตนเอง ไปจนถึงการสร้างสวนสนุกต่างๆ จากการนำเอาเรื่องราว (Story) และตัวละคร (Character) จากการ์ตูนดิสนีย์ที่ได้รับความนิยมไปทั่วโลกมาต่อยอด ซึ่งทำให้ชื่อ “ดิสนีย์” กลายเป็นที่รู้จักในวงกว้าง ก่อนที่จะเริ่มหันมาขยายธุรกิจให้ครอบคลุมตั้งแต่การผลิตสื่อ (Media Production) และการเผยแพร่สื่อไปยังผู้บริโภค (Media Distribution) ด้วยตัวเอง จนกลายมาเป็นยักษ์ใหญ่แห่งวงการสื่อและความบันเทิง (Media and Entertainment Business) ทั้งในสหรัฐอเมริกาที่เป็นบ้านเกิดของบริษัทและขยายออกไปในระดับโลกด้วย

ซึ่งหากพิจารณาความสำเร็จของดิสนีย์ในฐานะบริษัทผู้ผลิตสื่อและความบันเทิงระดับโลก อาจแบ่งได้เป็นสองประการ คือ กลยุทธ์การสร้างตราสินค้า (Branding Strategy) และ กลยุทธ์การรวมกิจการ (Business Integration Strategy) ที่สอดประสานกันเพื่อสร้างให้อาณาจักรดิสนีย์กลายเป็นอาณาจักรด้านสื่อและความบันเทิงที่ยิ่งใหญ่เป็นอันดับต้นของโลก

- กลยุทธ์การสร้างตราสินค้า (Branding Strategy)

หากจะกล่าวว่าธุรกิจของดิสนีย์นั้นดำเนินต่อไปได้ด้วยกลยุทธ์การสร้างตราสินค้าที่แข็งแกร่งก็คงจะไม่ผิดนัก ทั้งในส่วนของการสร้างภาพลักษณ์ตราสินค้าที่แข็งแกรงของบริษัทภายใต้ชื่อดิสนีย์เอง ที่ให้ภาพของความสนุกสนาน (Fun) เป็นมิตร (Friendly) และเหมาะกับทุกคนในครอบครัว (Family) อยู่ในใจผู้บริโภค หรือจะเป็นการสร้างภาพลักษณ์ตราสินค้าส่วนบุคคล (Personal Branding) หรือในที่นี้คือการสร้างภาพลักษณ์ของตัวละคร (Characters) ต่างๆ ซึ่งภายหลังกลายเป็นแหล่งรายได้สำคัญและเป็นสิ่งที่ต่อยอดให้ธุรกิจและอาณาจักรของดิสนีย์ดำเนินต่อไป กลยุทธ์การสร้างแบรนด์ที่แข็งแกร่งนี้เองที่ทำให้ดิสนีย์กลายเป็นแบรนด์ที่มีความน่าเชื่อถือและมีความโดดเด่นในใจผู้บริโภค จนทำให้ทุกสินค้าและบริการที่ถูกแปะด้วยตราสินค้าดิสนีย์พลอยได้รับอานิสงค์จากความแข็งแกร่งของตราสินค้าไปด้วย ไม่ว่าจะเป็นสตูดิโอผู้ผลิต ภาพยนตร์ ช่องโทรทัศน์ ตลอดจนธุรกิจโรงแรม สวนสนุก และของที่ระลึกที่ต่อยอดมาจากตัวละครต่างๆ ของดิสนีย์ เรียกได้ว่าเมื่อไหร่ก็ตามที่ผู้บริโภคต้องการสื่อและความบันเทิงที่ให้ความรู้สึกถึงความสนุกสนาน เป็นมิตร เหมาะกับทุกคนในครอบครัว ดิสนีย์ก็จะเป็นหนึ่งในชื่อแรกๆ ที่ผู้บริโภคนึกถึง

- กลยุทธ์การเข้าซื้อและควบรวมกิจการ (Business Integration Strategy)

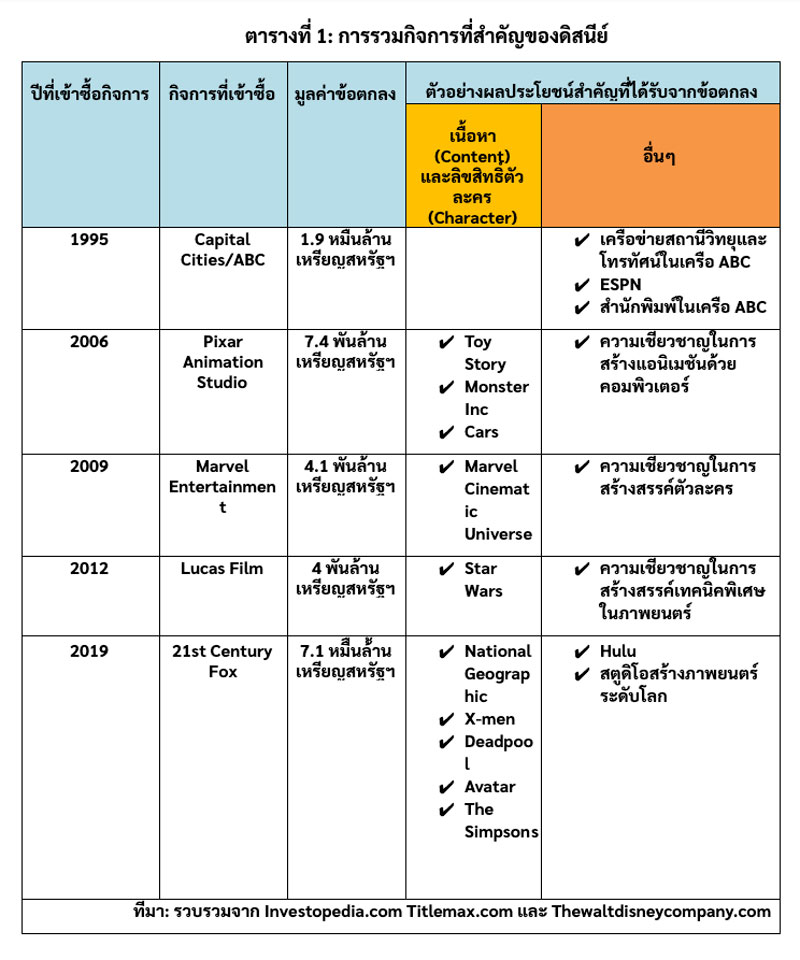

ดิสนีย์เริ่มดำเนินกลยุทธ์การรวมกิจการอย่างจริงจัง โดยเฉพาะอย่างยิ่งในยุคสมัยที่มี Bob Iger นั่งเป็นประธานกรรมการบริหาร ซึ่งต่อมาได้รับการยกย่องว่าเป็นยุคสมัยที่ดิสนีย์เติบโตมากที่สุดในประวัติศาสตร์ของบริษัท โดยมีข้อตกลงในการรวมธุรกิจที่สำคัญดังต่อไปนี้

จะเห็นได้ว่า การดำเนินกลยุทธ์การรวมกิจการของดิสนีย์นั้น มีทั้งการรวมกิจการแบบแนวนอน (Horizontal Integration)3 และการรวมกิจการแบบแนวตั้ง (Vertical Integration)4 ซึ่งการรวมกิจการดังกล่าวนอกจากจะทำให้ดิสนีย์ได้ทรัพยากรตั้งต้น5ที่สำคัญแล้ว ดิสนีย์ยังได้ความเชี่ยวชาญของสตูดิโอผู้สร้างต่างๆ ที่เข้ามาช่วยเสริมความแข็งแกร่งในสิ่งที่แต่เดิมดิสนีย์อาจจะไม่ถนัดมากนัก นอกจากนี้ดิสนีย์ยังสามารถนำเอาทรัพยากรการผลิตจากสตูดิโอต่างๆ มาใช้ร่วมกัน ซึ่งจะทำให้เกิดการประหยัดโดยขอบเขต (Economy of Scope)6 ซึ่งสามารถช่วยลดต้นทุนในการผลิต และได้สินค้าที่หลากหลายมากขึ้น

นอกเหนือจากที่กล่าวมา ดิสนีย์ยังได้รับประโยชน์อื่นๆ ที่ทำให้ดิสนีย์มีเครื่องมือในการเผยแพร่เนื้อหาที่มีอยู่ในมือไปยังผู้บริโภคมากขึ้น เช่น การรวมกิจการระหว่างดิสนีย์กับ 21st Century Fox

ที่ทำให้ดิสนีย์ได้ถือครองหุ้นของฮูลู (Hulu) ซึ่งเป็นสตรีมมิ่งแพลตฟอร์มที่มีส่วนแบ่งตลาดในสหรัฐอเมริกาเป็นอันดับต้นๆ เพิ่มจากที่ถืออยู่เดิมร้อยละ 30 เป็นร้อยละ 60 และทำให้ดิสนีย์ได้สิทธิ์ในการบริหารฮูลูอย่างเต็มตัว หรือการเข้าซื้อ Capital Cities/ABC ที่ทำให้ดิสนีย์กลายเป็นบริษัทสื่อบริษัทแรกที่เป็นเจ้าของทั้งสถานีโทรทัศน์ สถานีวิทยุ เจ้าของสื่อสิ่งพิมพ์ และเครือข่ายโทรศัพท์ของสหรัฐอเมริกา เป็นต้น

อาณาจักรดิสนีย์ (Disney Kingdom) กับความได้เปรียบและเสียเปรียบทางการแข่งขัน (Competitive Advantage & Disadvantage) ของดิสนีย์พลัส (Disney+)

คงปฏิเสธได้ยากว่าในขณะนี้เนื้อหารายการ (Content) ได้กลายเป็นหนึ่งปัจจัยสำคัญต่อการตัดสินใจเข้าเป็นลูกค้าแบบบอกรับสมาชิกของผู้ชม ส่งผลให้ท่ามกลางการแข่งขันที่รุนแรงของสงครามสตรีมมิ่งนี้ ผู้ที่มีเนื้อหารายการที่สามารถดึงดูดความสนใจของผู้ชมอยู่ในมือ

แบบผูกขาด (Exclusive Content) ย่อมเป็นผู้ถือครองความได้เปรียบทางการแข่งขัน ดังนั้นจึงไม่ใช่เรื่องแปลกที่เราจะได้เห็นบรรดาผู้ให้บริการแพลตฟอร์มต่างๆ พากันลงทุนไปกับการสร้างและซื้อเนื้อหาแบบผูกขาดเพื่อมาให้บริการบนแพลตฟอร์มของตนแต่เพียงผู้เดียว หรือที่เรียกกันว่า Original Content แต่อย่างไรก็ดี การมีเนื้อหาที่ให้บริการแบบผูกขาดเพียงอย่างเดียว อาจไม่เพียงพอต่อการดึงดูดผู้ชมให้เข้ามาเป็นลูกค้าแบบบอกรับสมาชิกหากเนื้อหานั้นไม่ได้มีความน่าสนใจมากพอ ดังนั้น การจะได้มาซึ่งจำนวนสมาชิกที่เพิ่มขึ้นจึงต้องอาศัยทั้งเนื้อหาที่มีความน่าสนใจและมีลักษณะเป็น Exclusive Content7 ด้วย

ดิสนีย์พลัสในฐานะสตรีมมิ่งแพลตฟอร์มได้ถูกวางให้เป็นส่วนหนึ่งในการเข้าถึงผู้บริโภคโดยตรง (Direct-to-consumer Section) ของอาณาจักรดิสนีย์ โดยจะทำหน้าที่เป็นผู้ให้บริการเนื้อหาของดิสนีย์ทางออนไลน์เพียงรายเดียวเท่านั้น โดยดิสนีย์ได้เริ่มทยอยเรียกคืนเนื้อหารายการที่เคยขายลิขสิทธิ์ให้แพลตฟอร์มต่างๆ ไปเผยแพร่กลับมาตั้งแต่ปี 2017 เพื่อให้เนื้อหาบนดิสนีย์พลัสมีลักษณะเป็น Exclusive Content ทั้งหมด และจากการดำเนินกลยุทธ์การรวมกิจการก็ทำให้ดิสนีย์พลัสมีเนื้อหาที่มีภาพลักษณ์ตราสินค้าแข็งแกร่งและมีฐานความนิยมสูงอยู่ในมือมากมาย ซึ่งในสภาวะที่การแข่งขันในตลาดผู้ให้บริการสตรีมมิ่งรุนแรง แพลตฟอร์มต่างๆ ต่างก็พากันสร้างเนื้อหาใหม่ๆ ออกมาให้ผู้ชมได้เลือกสรร การมีเนื้อหาที่มาจากตราสินค้าที่ผู้ชมรู้จักดีอยู่แล้ว รวมทั้งมีความน่าเชื่อถือและได้รับความนิยม8นั้น ก็ได้กลายเป็นจุดขายสำคัญที่ทำให้ผู้ชมตัดสินใจเข้าเป็นลูกค้าแบบบอกรับสมาชิกของดิสนีย์พลัสเป็นจำนวนมาก นอกจากนี้ ผู้ชมของดิสนีย์พลัสยังไม่มีต้องกังวลเรื่องความเสี่ยงจากการถูกถอนลิขสิทธิ์อีกด้วย เนื่องจากดิสนีย์เป็นเจ้าของเนื้อหารายการทั้งหมดด้วยตนเองอยู่แล้ว ซึ่งต่างจากคู่แข่งสำคัญอย่างเน็ตฟลิกซ์ ที่ยังคงต้องซื้อเนื้อหามาเผยแพร่อยู่จำนวนหนึ่ง เพื่อดึงดูดผู้ชมให้อยู่กับแพลตฟอร์มได้นานขึ้น

อย่างไรก็ดี ถึงแม้ว่าดิสนีย์จะถือครองเนื้อหาที่ได้รับความสนใจอยู่เป็นจำนวนมาก แต่เนื้อหาทั้งหมดไม่ได้มีลักษณะเป็น Original Content เสียทีเดียว เนื่องจากเนื้อหาทั้งหมดที่ดิสนีย์มีล้วนแล้วแต่เคยถูกนำไปเผยแพร่ในช่องทางอื่นที่ไม่ใช่ช่องทางออนไลน์มาก่อน เช่น เป็นภาพยนตร์ที่เคยฉายในโรงหนัง หรือเป็นแอนิเมชันซีรีส์และสารคดีที่ถูกเผยแพร่ผ่านเครือข่ายโทรทัศน์ เช่น ดิสนีย์ แชเนล (Disney Chanel) หรือช่องของเนชันแนล จีโอกราฟิก เป็นต้น และถึงแม้ว่าดิสนีย์จะมีการเริ่มต้นผลิตและวางแผนจะผลิต Original Content ของตัวเอง โดยต่อยอดมาจากแฟรนไชส์เนื้อหาที่ประสบความสำเร็จและมีฐานผู้ติดตามเหนียวแน่น แต่ปริมาณเนื้อหาที่เป็น Original Content ของดิสนีย์พลัสก็ยังคงเทียบไม่ได้กับเจ้าตลาดอย่างเน็ตฟลิกซ์ที่ทุ่มเงินลงทุนมหาศาลและเริ่มออกตัวในการผลิตเนื้อหาแบบ Original Content มาก่อนหลายปี

นอกจากนี้ ถึงแม้การมีชื่อ “ดิสนีย์” แปะอยู่ในชื่อดิสนีย์พลัส จะทำให้ดิสนีย์พลัสเป็นสตรีมมิ่งแพลตฟอร์มที่ได้รับอานิสงค์จากความแข็งแกร่งของภาพลักษณ์ของดิสนีย์ แต่ในขณะเดียวกันดิสนีย์พลัสก็จำเป็นที่จะต้องรักษาภาพลักษณ์สนุกสนาน (Fun) เป็นมิตร (Friendly) และเหมาะกับทุกคนในครอบครัว (Family) ไว้อย่างแข็งขัน ซึ่งกลายมาเป็นข้อจำกัดที่ทำให้ดิสนีย์พลัสเลือกที่จะไม่เผยแพร่เนื้อหารายการที่ไม่เหมาะกับเด็กหรือเยาวชนที่อายุต่ำกว่า 13 ปี (PG-13) ซึ่งแน่นอนว่าข้อจำกัดข้อนี้ ประกอบกับปริมาณของ Original Content ที่มีไม่มากพอ ย่อมส่งผลให้ความหลากหลายและความครอบคลุมของเนื้อหารายการของดิสนีย์พลัสน้อยลง จนปฏิเสธได้ยากว่า ข้อจำกัดเหล่านี้อาจเป็นปัจจัยสำคัญที่ทำให้ผู้ชมลังเลที่จะสมัครเป็นสมาชิกของดิสนีย์พลัส

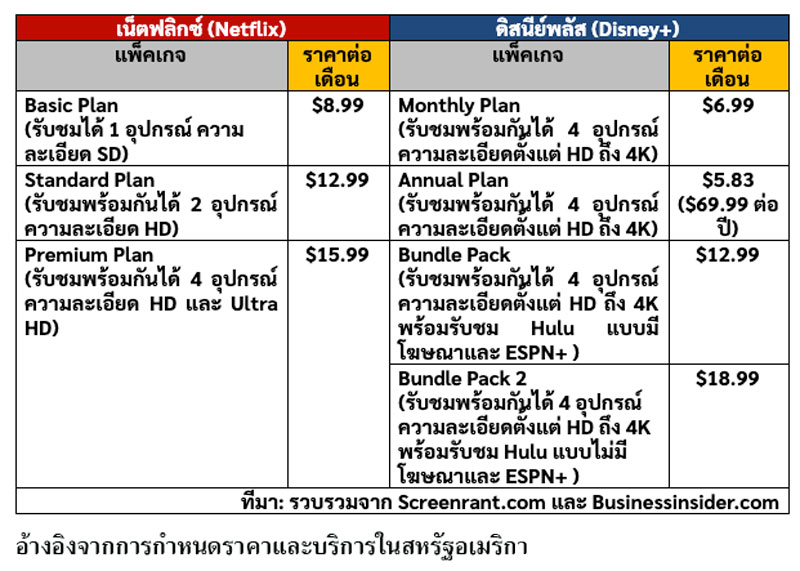

อย่างไรก็ตาม ดิสนีย์พลัสเองก็พยายามแก้ไขปัญหาดังกล่าวด้วยการเลือกที่จะเข้าสู่ตลาดด้วยราคาที่ถูกกว่าและให้บริการที่เหนือกว่าคู่แข่งหลักอย่างเน็ตฟลิกซ์อย่างเห็นได้ชัด นอกจากนี้ยังมีการเสนอแพ็คเกจแบบจัดชุดรวมบริการ (Bundle Pack) โดยการนำเอาสตรีมมิ่งแพลตฟอร์มที่ดิสนีย์มีอยู่ในอาณาจักรของตัวเองจากการรวมกิจการ อันได้แก่ ESPN+ ซึ่งเป็นแพลตฟอร์มข่าวกีฬาที่ต่อยอดมาจากช่องโทรทัศน์กีฬาชื่อดัง และ ฮูลูซึ่งเป็นสตรีมมิ่งแพลตฟอร์มที่มีส่วนแบ่งทางการตลาดเป็นอันดับต้นในสหรัฐอเมริกา มาให้บริการด้วย ซึ่งฮูลูจะกลายเป็นช่องทางในการเผยแพร่เนื้อหาที่ถูกจัดประเภทไว้สูงกว่า PG-13 และยังมีเนื้อหารายการของแพลตฟอร์มฮูลูเอง เข้ามาช่วยเสริมความหลากหลายของเนื้อหาที่ดิสนีย์พลัสขาดหายไป

ตารางที่ 2: แพ็คเกจและค่าใช้จ่ายที่ผู้ชมต้องจ่าย เปรียบเทียบระหว่างเน็ตฟลิกซ์กับดิสนีย์พลัส

ความสำเร็จทางธุรกิจของดิสนีย์ที่ส่งต่อถึงดิสนีย์พลัส

จากการวิเคราะห์ข้างต้น จะเห็นได้ว่าการดำเนินกลยุทธ์ทางธุรกิจที่สำคัญทั้งสองประการของดิสนีย์ ได้แก่ กลยุทธ์การสร้างตราสินค้า (Branding Strategy) และกลยุทธ์การรวมกิจการ (Business Integration) ล้วนแล้วแต่ส่งผลให้ดิสนีย์พลัสสามารถช่วงชิงความได้เปรียบทางการแข่งขัน (Competitive Advantage) ได้หลายประการ โดยเฉพาะด้านเนื้อหารายการที่มีทั้งความโดดเด่น น่าสนใจ และมีความเป็น Exclusive Content และถึงแม้การดำเนินกลยุทธ์การสร้างตราสินค้าจะทำให้เกิดข้อจำกัด ซึ่งกลายมาเป็นข้อเสียเปรียบทางการแข่งขัน (Competitive Disadvantage) อยู่บ้าง แต่ดิสนีย์พลัสก็แก้เกมโดยการรวมกิจการและการตั้งราคาที่ต่ำกว่า จนสามารถทลายจุดอ่อนและดึงดูดให้ผู้ชมตัดสินใจเข้ามาเป็นลูกค้าของดิสนีย์พลัสได้ จึงอาจเรียกได้ว่า ความสำเร็จก้าวแรกของดิสนีย์พลัสในสงครามสตรีมมิ่งที่กำลังดำเนินไปอย่างดุเดือดนี้เป็นผลมาจากการใช้ประโยชน์จากทรัพยากรที่ได้จากการดำเนินกลยุทธ์ทางธุรกิจของดิสนีย์ให้เกิดประโยชน์สูงสุดนั่นเอง

1 ซึ่งถึงแม้ว่าจำนวนผู้บอกรับสมาชิกของดิสนีย์พลัสจะยังน้อยกว่าจำนวนผู้บอกรับสมาชิกของเน็ตฟลิกซ์ (Netflix) ที่เป็นเจ้าตลาดในปัจจุบันอยู่มาก (ปัจจุบันเน็ตฟลิกซ์มีจำนวนผู้บอกรับสมาชิกมากกว่า 167 ล้านบัญชี) แต่ก็ยังมีจำนวนมากกว่าที่นักวิเคราะห์ได้คาดการณ์ไว้ว่าดิสนีย์พลัสจะมีผู้บอกรับสมาชิกหลังจบไตรมาสแรกของปี 2020 ที่ไม่เกิน 25 ล้านบัญชีเท่านั้น

2 ตามกำหนดการณ์เดิม ดิสนีย์พลัสมีกำหนดที่จะเปิดให้บริการในประเทศอินเดีย เป็นประเทศแรกในทวีปเอเชียเมื่อวันที่ 29 มีนาคม 2020 แต่ต้องเลื่อนออกไปก่อนเนื่องจากสถานการณ์การแพร่ระบาดของไวรัส Covid-19

3 เป็นการรวมกิจการที่ขายสินค้าหรือบริการที่ใกล้เคียงกัน

4 เป็นการรวมกิจการที่สินค้าและบริการมีความเกี่ยวข้องสัมพันธ์กับธุรกิจที่ดำเนินอยู่

5 ได้แก่ ลิขสิทธิ์ในเรื่องราว (Story) และตัวละคร (Character) ที่เป็นทรัพยากรสำคัญที่ดิสนีย์มักจะนำไปต่อยอดจนกลายเป็นแหล่งรายได้หลัก

6 Andrade et. Al (2001)

7 ดูเพิ่มเติมที่ เบญญาทิพย์ ลออโรจน์วงศ์ (2562)

8 “ In the world cluttered with a growing number of entertainment choices, people look for quality brands they know and love” (Bennett & Schweitzer, 2014, p.24)

รายการอ้างอิง

เบญญาทิพย์ ลออโรจน์วงศ์. (2562). Netflix Originals ทางรอดของ Netflix ในยุค Streaming War? .

สืบค้นจาก http://https://broadcast.nbtc.go.th/bcj/2562/doc/2562_11_3.pdf

ศิวัจน์ ชลวร, และ ณัฐชญา ทวีวิทย์ชาครียะ. (2560). การซื้อขายกิจการโทรทัศน์ภาคพื้นดินในระบบดิจิตอล:

กรณีการเข้าซื้อหุ้นช่องอมรินทร์ทีวี และช่อง One. สืบค้นจาก http://https://broadcast.

nbtc.go.th/bcj/2560/doc/2560_01_2.pdf

Andrade, G., Mitchell, M., & Stafford, E. (2001). New Evidence and Perspectives on Mergers.

Journal of Economic Perspectives, 15(2), 103–120. doi: 10.1257/jep.15.2.103

Bennett, S., & Schweitzer, M. (2014). In the window at disney: A lifetime of brand desire.

TDR/The Drama Review, 58(4), 23-31.

Feuer, W. (2020, January 2). Disney shares start 2020 in the green as Wall Street sees big

Disney subscriber numbers. Retrieved March 25, 2020, สืบค้นจาก https://www.cnbc.com/2020/01/02/wall-street-is-optimistic-on-disney-plus-subscriber-numbers-into-2020.html

Ha, A. (2020, February 5). Disney already has 28.6M subscribers. Retrieved March 25, 2020,

สืบค้นจาก https://techcrunch.com/2020/02/04/disney-plus-subscribers/

Hayes, D. (2019, March 18). Disney-Fox Deal Primer: The Ins And Outs Of Hollywood’s Mega

Merger. Retrieved March 25, 2020, สืบค้นจาก https://deadline.com/2019/03/disney-fox-merger-what-you-need-to-know-hollywood-faq-1202577338/

Hedash, K. (2019, December 22). Disney vs Netflix: Here’s Which Streaming Service Is Better.

Retrieved March 25, 2020, สืบค้นจาก https://screenrant.com/disney-plus-netflix-

streaming-service-better/

Hein, E. (2020, March 31). How to get the Disney Plus bundle with ESPN and the ad-free

version of Hulu. Retrieved April 7, 2020, สืบค้นจาก https://www.businessinsider.com

/disney-plus-bundle

Hodgson, S. (2018, June 14). Behind Every Great Merger, There’s A Great Merger Branding

Strategy. Retrieved March 25, 2020, สืบค้นจาก https://fabrikbrands.com/company-merger-branding-strategy/

Johnston, M. (2020, April 1). 5 Companies Owned by Disney. Retrieved April 7, 2020, สืบค้น

จาก https://www.investopedia.com/articles/markets/102915/top-5-companies-owned-disney.asp

Max, M. (2020, March 30). Every Company Disney Owns: A Map of Disney’s Worldwide Assets.

Retrieved April 3, 2020, สืบค้นจาก https://www.titlemax.com/discovery-center/money-finance/companies-disney-owns-worldwide/

Nickolas, S. (2019, May 20). What’s the Difference Between Economy of Scope and Economy

of Scale? Retrieved March 26, 2020, สืบค้นจากhttps://www.investopedia.com/ask/

answers/042215/what-difference-between-economies-scope-and-economies-scale.asp

Pendlebury, T., & Sorrentino, M. (2019, December 5). Disney Plus review: A great deal for $7

per month. Retrieved March 25, 2020, สืบค้นจาก https://www.cnet.com/

reviews/disney-plus-review/

Szalai, G. (2020, April 9). Great or Just Good? Wall Street Parses the Disney 50 Million

Milestone. Retrieved April 15, 2020, สืบค้นจาก https://www.hollywoodreporter.com/

news/great-just-good-parsing-disneys-50-million-subscriber-milestone-1289510?

utm_medium=social&utm_source=twitter]

The Walt Disney Company. (2019, March 20). Disney and 21st Century Fox Announce per

Share Value in Connection with $71 Billion Acquisition. Retrieved March 23, 2020, สืบค้นจาก https://thewaltdisneycompany.com/disney-and-21st-century-fox-announce-per-share-value-in-connection-with-71-billion-acquisition/

VanDerWerff, E. T. (2019, March 20). Here’s what Disney owns after the massive Disney/Fox

merger. Retrieved March 25, 2020, สืบค้นจาก https://www.vox.com/culture/2019/3/20/

18273477/disney-fox-merger-deal-details-marvel-x-men