รายงานวิเคราะห์ของ Ovum บริษัทจัดเก็บ วิเคราะห์ข้อมูล และที่ปรึกษาทางธุรกิจชั้นนำของโลก จากสหราชอาณาจักร พบว่า มูลค่าตลาดรับชมคอนเทนต์ออนไลน์ หรือ OTT TV กำลังเติบโตขึ้นทั่วโลก โดยคาดการณ์ว่า รายได้ของผู้ให้บริการ OTT TV ในทุกประเภทการให้บริการเพิ่มขึ้นจากปี 2019 ที่ 68,096.55 ล้านเหรียญสหรัฐฯ ที่มีจำนวนผู้ชม 790.65 ล้านคน เป็น 79,215.78 ล้านเหรียญสหรัฐฯ จากจำนวนผู้ชม 899.21 ล้านคน ในปี 2020 และมีแนวโน้มทีจะเติบโตสูงถึง 119,967.27 ล้านเหรียญสหรัฐฯ ในปี 2024 ซึ่งคาดว่าจะมีผู้ชมอยู่ที่ 1,284.71 ล้านคน

ส่วนรายได้ของผู้ให้บริการ OTT TV ในประเทศไทย Ovum คาดว่า จะเพิ่มสูงขึ้นเป็น 110 ล้านเหรียญสหรัฐฯ หรือมากกว่า 3,300 ล้านบาท จากจำนวนผู้ชมทั่วประเทศ 1.52 ล้านคน ในปี 2020 และอาจก้าวกระโดดไปถึง 181 ล้านเหรียญสหรัฐฯ หรือมากกว่า 5,430 ล้านบาท ภายในปี 2024 ซึ่งคาดว่าจะมีผู้ชมทั้งหมด 2.45 ล้านคน

ติดตามอ่านข้อมูลรายละเอียดได้ที่

https://broadcast.nbtc.go.th/bcj/2563/doc/2563_06_3.pdf

คาดการณ์สภาพตลาดกิจการ OTT TV ในประเทศไทยและความท้าทายของการกำกับดูแล

โดย นางสาวเบญญาทิพย์ ลออโรจน์วงศ์

สำนักนโยบายและวิชาการกระจายเสียงและโทรทัศน์

คาดการณ์สภาพตลาดกิจการ OTT TV ในประเทศไทย

ข้อมูลล่าสุด (นับถึงมกราคม 2020) จาก We Are Social ระบุว่า ประเทศไทยมีจำนวนผู้ใช้งานอินเทอร์เน็ตโดยทั่วไปมากถึง 52 ล้านคน หรือคิดเป็นร้อยละ 75 ของประชากรทั่วประเทศ เพิ่มขึ้นราว 1 ล้านคน หรือคิดเป็นร้อยละ 2 ของจำนวนผู้ใช้งานอินเทอร์เน็ตของปีก่อน และมีการเข้าถึงอินเทอร์เน็ตผ่านทางโทรศัพท์มือถือ (Mobile Phone Connections) มากถึง 93.39 ล้านบัญชี หรือคิดเป็นร้อยละ 134 ของประชากร ซึ่งสามารถบ่งชี้ได้ว่าผู้ใช้งานในประเทศไทยมีโทรศัพท์มือถือโดยเฉลี่ยคนละมากกว่า 1 เครื่อง

จากการเข้าถึงอินเทอร์เน็ตที่เพิ่มมากขึ้น ทั้งในรูปแบบของอินเทอร์เน็ตที่ใช้งานโดยทั่วไปและการเชื่อมต่อผ่านโทรศัพท์มือถือ อาจเป็นหนึ่งในปัจจัยสำคัญที่ทำให้การให้บริการ OTT TV ซึ่งเป็นบริการที่ผูกโยงอยู่กับการเข้าถึงอินเทอร์เน็ตอย่างหลีกเลี่ยงไม่ได้ในประเทศไทยเติบโตขึ้นอย่างมาก ซึ่งการเติบโตของ OTT TV ในประเทศไทย เป็นไปในทิศทางเดียวกันกับตลาดโลกทั้งในแง่การเติบโตของรายได้ของผู้ให้บริการ OTT TV และจำนวนผู้ใช้บริการ OTT TV

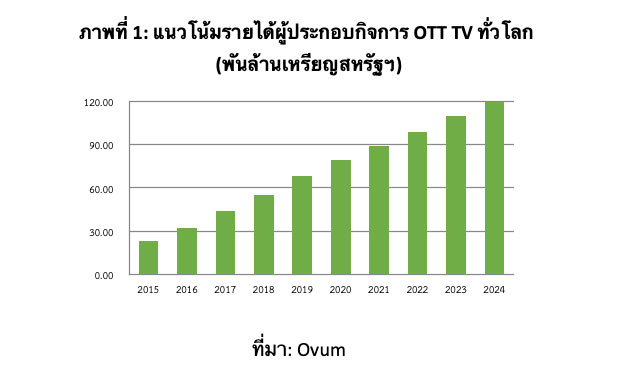

จากข้อมูลของ Ovum ซึ่งเป็นบริษัทจัดเก็บ วิเคราะห์ข้อมูล และที่ปรึกษาทางธุรกิจชั้นนำของโลก ที่มีความเชี่ยวชาญด้านโทรคมนาคมและเทคโนโลยีจากสหราชอาณาจักร พบว่า มูลค่าตลาด OTT TV กำลังเติบโตขึ้นทั่วโลก โดยคาดการณ์ว่า รายได้ของผู้ให้บริการ OTT TV ในทุกประเภทการให้บริการเพิ่มขึ้นจากปี 2019 ที่ 68,096.55 ล้านเหรียญสหรัฐฯ มาเป็น 79,215.78 ล้านเหรียญสหรัฐฯ ในปี 2020 และมีแนวโน้มทีจะเติบโตสูงถึง 119,967.27 ล้านเหรียญสหรัฐฯ ในปี 2024

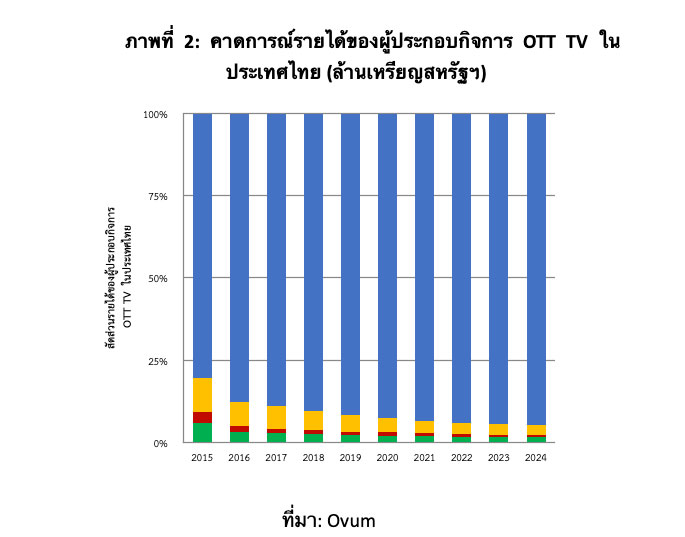

ในส่วนของรายได้ของผู้ให้บริการ OTT TV ในประเทศไทย Ovum คาดการณ์ว่า รายได้ของผู้ประกอบกิจการ OTT TV มีแนวโน้มที่จะเติบโตสูงขึ้นอย่างต่อเนื่อง ซึ่งรายได้ในภาพรวมของผู้ให้บริการ OTT TV ในประเทศไทยจะเพิ่มสูงขึ้นเป็น 110 ล้านเหรียญสหรัฐฯ ในปี 2020 และอาจก้าวกระโดดไปถึง 181 ล้านเหรียญสหรัฐฯ ภายในปี 2024

ทั้งนี้ หากพิจารณาเจาะลึกลงไปในรายละเอียดพบว่า ในรูปแบบการให้บริการ OTT TV แบบเสียค่าใช้จ่ายทั้งหมด รูปแบบการให้บริการแบบ SVOD เป็นรูปแบบที่สามารถทำรายได้ได้มากที่สุด โดยคาดการณ์ว่า จะมีสัดส่วนรายได้มากกว่าร้อยละ 90 ในปี 2020 และมีแนวโน้มที่จะเติบโตอย่างต่อเนื่อง โดยมีผู้ให้บริการรายใหญ่ที่มีส่วนแบ่งทางการตลาดมากที่สุดเป็นแพลตฟอร์มข้ามชาติอย่างเน็ตฟลิกซ์ (Netflix)

ในขณะที่การให้บริการ OTT TV แบบรับชมสดตามผังรายการ หรือ SLIN มีสัดส่วนรายได้รองลงมา แต่ก็ยังคิดเป็นสัดส่วนที่ไม่ได้มากนัก เมื่อเทียบกับรายได้ของ SVOD ทั้งนี้ SLIN มีแนวโน้มที่จะมีสัดส่วนรายได้ที่ลดลงในอนาคต เนื่องจากถูกคาดการณ์ว่าจะได้รับความนิยมน้อยกว่าเมื่อเทียบกับการให้บริการ OTT TV แบบ SVOD แต่อย่างไรก็ดี ถึงแม้สัดส่วนรายได้ของ SLIN จะมีแนวโน้มลดลง แต่ในแง่ของตัวเงิน ก็ยังคงสามารถทำเงินเพิ่มสูงขึ้นได้อย่างต่อเนื่อง ซึ่งอาจเป็นผลมาจากการที่มูลค่าตลาดของ OTT TV ในภาพรวมมีแนวโน้มจะขยายตัวเพิ่มมากขึ้นนั่นเอง

ในส่วนของรายได้ของผู้ประกอบการ OTT TV แบบคิดค่าบริการเป็นรายครั้ง (TVOD) ทั้งในแบบ Digital Rental และ EST นับว่าเป็นสัดส่วนรายได้ที่น้อยมากเมื่อเทียบกับมูลค่าตลาดในภาพรวม และมีแนวโน้มที่จะมีสัดส่วนรายได้ลดลงเรื่อยๆ อย่างไรก็ตาม เมื่อพิจารณามูลค่ารายได้แล้ว ผู้ให้บริการแบบ TVOD ยังคงมีการเติบโตของรายได้อย่างต่อเนื่องเช่นเดียวกันกับผู้ให้บริการ OTT TV ในประเทศอื่นๆ แต่อาจจะมีการเติบโตที่ไม่ได้หวือหวามากเท่ากับผู้ประกอบการแบบ SVOD

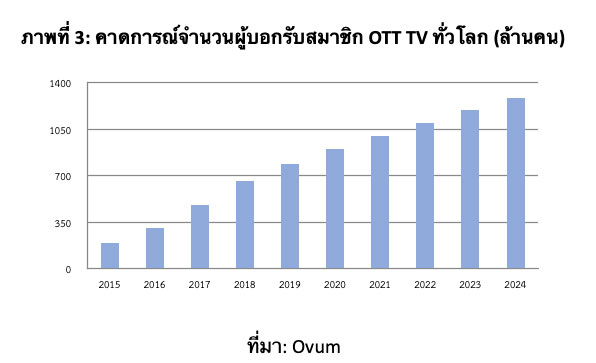

ในส่วนของจำนวนผู้รับชม OTT TV ทั่วโลก พบว่า มีจำนวนผู้รับชม OTT TV เพิ่มขึ้นจาก 790.65 ล้านคนในปี 2019 มาเป็น 899.21 ล้านคนในปี 2020 และมีแนวโน้มจะเติบโตไปถึง 1,284.71 ล้านคน ในปี 2024

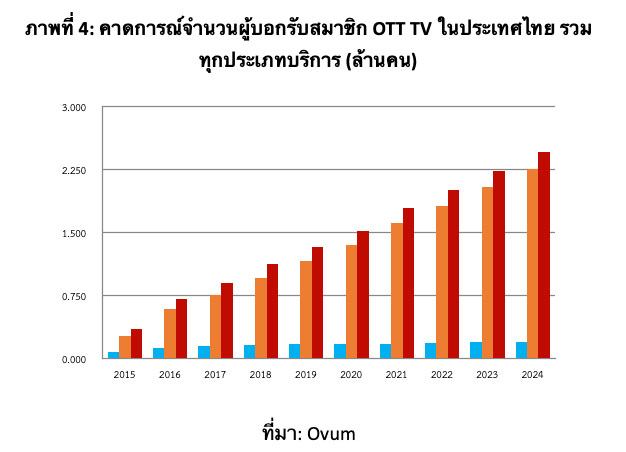

ในส่วนของประเทศไทยนั้นพบว่า จำนวนผู้บอกรับสมาชิก OTT TV มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง โดยในปี 2020 คาดการณ์ว่าจะมีจำนวนผู้บอกรับสมาชิก OTT TV ทั้งประเภท SLIN และ SVOD อยู่ที่ 1.52 ล้านคน เพิ่มขึ้นจากปี 2019 ราว 2 แสนคน และอาจพุ่งสูงถึง 2.45 ล้านคน ในปี 2024 โดยสูงกว่าตัวเลขผู้ใช้บริการ OTT TV ในปี 2015 ถึง 7 เท่าตัว ทั้งนี้ แนวโน้มการเติบโตดังกล่าวเป็นไปในทิศทางเดียวกันกับการเติบโตของจำนวนผู้ชม OTT TV ทั่วโลก

ที่มา: Ovum

ที่มา: Ovum

อย่างไรก็ดี แม้จำนวนผู้ใช้บริการ OTT TV ในประเทศไทยจะมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง แต่เมื่อพิจารณาจำนวนผู้ใช้บริการ OTT TV แยกแต่ละประเภทแล้ว พบว่า ตัวเลขคาดการณ์ของผู้ใช้บริการ OTT TV ในรูปแบบ SVOD นั้น สูงกว่าแบบ SLIN อย่างเห็นได้ชัด และมีแนวโน้มที่จะมีอัตราการเติบโตของจำนวนผู้ใช้ที่สูงกว่าด้วยเช่นกัน โดยในปี 2020 คาดการณ์ว่า ในจำนวนผู้ใช้บริการ OTT TV ทั้งหมด แบ่งเป็นผู้ใช้บริการ OTT TV ในรูปแบบ SVOD สูงถึง 1.35 ล้านคน และเป็นผู้ใช้บริการ SLIN เพียง 1.75 แสนคนเท่านั้น หรืออาจกล่าวได้ว่า ในปี 2020 ประเทศไทยมีจำนวนผู้ใช้บริการ OTT TV ในรูปแบบ SVOD คิดเป็นเกือบ 8 เท่าของจำนวนผู้ใช้บริการ OTT TV แบบ SLIN แสดงให้เห็นว่าผู้ใช้บริการ OTT TV ในประเทศไทย นิยมใช้บริการ OTT TV แบบ SVOD มากกว่าแบบ SLIN มาก ซึ่งสะท้อนให้เห็นว่า ผู้ใช้บริการ OTT TV ในประเทศไทย ให้ความสำคัญกับการรับชมแบบตามความต้องการ (On-demand Service) ซึ่งมีความยืดหยุ่นในการรับชมได้มากกว่าการรับชมแบบสด

จากข้อมูลการเติบโตของตลาด OTT TV ในประเทศไทย ทั้งในแง่ของรายได้ของผู้ให้บริการและจำนวนผู้รับชม สะท้อนให้เห็นว่า ประเทศไทยยังเป็นพื้นที่ที่กิจการ OTT TV มีศักยภาพในการเติบโตได้อย่างต่อเนื่องในทุกประเภทการให้บริการ โดยเฉพาะการให้บริการในรูปแบบ SVOD ที่มีอัตราการเติบโตทั้งในแง่รายได้และจำนวนผู้รับชมที่สูงกว่าการให้บริการ OTT TV ประเภทอื่นอย่างเห็นได้ชัด โดยข้อมูลดังกล่าวสะท้อนให้เห็นว่าผู้รับชม OTT TV ในประเทศไทย เลือกจ่ายเงินแบบเหมาบริการ (SVOD) มากกว่าจ่ายเงินเป็นรายครั้ง (EST และ Digital Rental) และนิยมรับชมรายการที่สามารถรับชมย้อนหลังได้มากกว่ารายการสด ซึ่งสาเหตุประการสำคัญอาจเกิดจากประชาชนมีช่องทางการรับชมรายการสดอื่นๆ ที่สามารถเข้าถึงได้ง่ายและไม่มีค่าใช้จ่าย เช่น ผู้รับชมสามารถติดตามข่าวสารต่างๆ จากสื่อสังคมออนไลน์ (Social Media) ได้อย่างสะดวกและรวดเร็ว หรือการติดตามรายการกีฬาจากช่องทีวีดิจิตอล เป็นต้น

OTT TV: การหลอมรวมของเทคโนโลยีกับความท้าทายใหม่ในการกำกับดูแลด้วยวิธีทางกฎหมาย (Statutory Regulation) ในประเทศไทย

อุตสาหกรรมสื่อเป็นหนึ่งในอุตสาหกรรมที่ถูกกำกับดูแลด้วยวิธีทางกฎหมายหลากหลายรูปแบบ ซึ่งโดยส่วนใหญ่ กรอบการกำกับดูแลสื่อจะถูกอิงอยู่กับเทคโนโลยีการสื่อสารที่แตกต่างกันของแต่ละกิจการ เช่น การกำหนดกรอบการกำกับดูแลกิจการโทรทัศน์ กิจการกระจายเสียง และภาพยนตร์และวีดิทัศน์ ที่แตกต่างกัน เป็นต้น การเกิดขึ้นของ OTT TV ซึ่งนับเป็นสื่อใหม่ที่เกิดจากการหลอมรวมของเทคโนโลยี (Technological Convergence) จึงถือว่าเป็นเรื่องที่ท้าทายกรอบการกำกับดูแลสื่อรูปแบบเดิมเป็นอย่างยิ่ง

การหลอมรวมทางเทคโนโลยีดังกล่าวนี้ ก่อให้เกิดการเปลี่ยนแปลงของภูมิทัศน์สื่อภาพเคลื่อนไหว (Audiovisual Media Landscape) หลายประการ โดยการเปลี่ยนแปลงบางประการที่สำคัญและมีผลกระทบต่อการกำกับดูแล OTT TV ด้วยวิธีทางกฎหมาย ได้แก่

1. การหลอมรวมขอบเขตของสื่อ (Media Convergence)

OTT TV เป็นสื่อภาพเคลื่อนไหว (Audiovisual Media) ที่สามารถเผยแพร่เนื้อหาได้ทั้งแบบรับชม/รับฟังสด เหมือนกับกิจการโทรทัศน์และกิจการกระจายเสียง รวมทั้งสามารถนำวีดิโอหรือภาพยนตร์มาเผยแพร่ได้ นอกจากนี้ หากเทียบกับการให้บริการเนื้อหาผ่านทางระบบโทรทัศน์ในรูปแบบเดิม OTT TV ยังสามารถให้บริการแบบทุกที่ทุกเวลา ตามความต้องการของผู้ชม (On-demand service) และยังสามารถให้บริการข้ามพรมแดน (Cross-border Service) ซึ่งเป็นลักษณะพิเศษของการให้บริการผ่านโครงข่ายอินเทอร์เน็ตได้อีกด้วย ในแง่นี้ การกำกับดูแล OTT TV โดยการใช้กรอบการกำกับดูแลที่มีอยู่เดิมจึงสามารถทำได้ยาก เนื่องจากขอบเขตของเทคโนโลยีทำให้ยากต่อการจัดประเภท OTT TV ให้อยู่ภายใต้กรอบเดียวกันกับสื่อใดสื่อหนึ่งที่มีอยู่เดิม เช่น ในส่วนของการแพร่ภาพและเสียงผ่าน OTT TV นั้นมีลักษณะคล้ายกับกิจการกระจายเสียงและโทรทัศน์ ซึ่งอยู่ภายใต้การกำกับดูแลของ กสทช. ในขณะเดียวกัน OTT TV ก็มีการให้บริการเนื้อหาภาพยนตร์และวีดิทัศน์ ซึ่งในปัจจุบันอยู่ภายใต้การกำกับดูแลของกระทรวงวัฒนธรรม และเนื้อหาที่เผยแพร่ก็มีลักษณะเป็นข้อมูลดิจิทัล ซึ่งก็สามารถถูกกำกับดูแลได้ด้วยการใช้พระราชบัญญัติว่าด้วยการกระทำความผิดเกี่ยวกับคอมพิวเตอร์ ที่อยู่ภายใต้การดูแลของกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม เป็นต้น ในขณะเดียวกัน ความคลุมเครือของขอบเขตเทคโนโลยีการสื่อสารดังกล่าวก็ทำให้การวางแนวทางการกำกับดูแลใหม่ เพื่อกำกับดูแล OTT TV โดยเฉพาะ ไม่สามารถทำได้โดยง่าย เนื่องจากต้องระมัดระวังไม่ให้ซ้ำซ้อนกับกฎหมายที่มีอยู่เดิม และยังต้องมีข้อควรระวังในประเด็นอื่นๆ อีก ดังที่จะกล่าวถึงภายหลัง

2. การเปลี่ยนแปลงขอบเขตการกระจายเนื้อหา (Content Distribution)

เนื่องจาก OTT TV เป็นแพลตฟอร์มที่ทำงานบนเครือข่ายอินเทอร์เน็ต ทำให้การกระจายเนื้อหาสามารถข้ามพรมแดนของรัฐได้ (National Territory) และด้วยลักษณะดังกล่าวนี้เองที่ทำให้เกิดคำถามเรื่องขอบเขตการบังคับใช้กฎหมายในการกำกับดูแลเนื้อหาของผู้กำกับดูแลในแต่ละประเทศ โดยเฉพาะอย่างยิ่งการที่เนื้อหาบน OTT TV ซึ่งอยู่ในลักษณะข้อมูลอิเล็กทรอนิกส์ (Data) บนแพลตฟอร์มที่มีลักษณะเป็นบริษัทข้ามชาติ ที่มักจะถูกจัดเก็บข้อมูลไว้ในพื้นที่ประเทศใดประเทศหนึ่ง ตามแต่กลยุทธ์การบริหารจัดการข้อมูลของบริษัทนั้นๆ ทำให้เป็นการยากต่อการขอเรียกดูหรือกำกับดูแลข้อมูลบนแพลตฟอร์ม OTT TV รวมถึงปัญหาในการบังคับใช้กฎหมายที่เป็นกฎหมายท้องถิ่นของแต่ละประเทศ

อย่างไรก็ดี มีบางประเทศเช่นกันที่ขอความร่วมมือในการบังคับใช้กฎหมายภายในประเทศกับแพลตฟอร์ม OTT TV ข้ามชาติ ทั้งนี้ขึ้นอยู่กับการเจรจาและตกลงร่วมกันระหว่างผู้กำกับดูแลกับแพลตฟอร์มนั้นๆ ซึ่งประเด็นนี้ ชี้ให้เห็นว่ามีการเปลี่ยนแปลงเชิงอำนาจ (Power Dynamics) เกิดขึ้น จากเดิมที่การกำกับดูแลมักอยู่ภายใต้การดูแลขององค์กรกำกับดูแลระดับชาติ แต่ในปัจจุบันภาคเอกชน โดยเฉพาะอย่างยิ่ง ผู้ประกอบการ OTT TV มีอำนาจในการกำกับดูแลเนื้อหารายการมากขึ้น ในขณะที่องค์กรกำกับดูแลมีบทบาทได้น้อยลง

3. การเปลี่ยนแปลงของเส้นแบ่งระหว่างผู้ผลิตเนื้อหา (Content Producer) กับผู้บริโภคเนื้อหา (Content Consumer)

จากการพัฒนาและการหลอมรวมของเทคโนโลยีการสื่อสาร ทำให้เส้นแบ่งระหว่างการเป็นผู้ผลิตเนื้อหากับผู้บริโภคเนื้อหาจางลง เนื่องจากเทคโนโลยีทำให้บทบาทของผู้ผลิตเนื้อหาที่จากเดิมจำเป็นต้องมีลักษณะที่เป็นผู้ผลิตมืออาชีพเท่านั้น ถูกแทนที่ด้วยผู้ผลิตเนื้อหาแบบกึ่งสมัครเล่นและแบบสมัครเล่น หรืออีกนัยยะหนึ่งก็คือ ผู้ผลิตเนื้อหาเป็นทั้งผู้ผลิตและบริโภคเนื้อหาในเวลาเดียวกัน ซึ่งเนื้อหาประเภทนี้อาจถูกเรียกว่า เนื้อหาที่สร้างโดยผู้ใช้ (User Generated Content: UGC)

การที่เนื้อหาถูกสร้างและเผยแพร่ได้อย่างง่ายดายมากขึ้นนี้ ทำให้ตำแหน่งหน้าที่ของแต่ละส่วนในห่วงโซ่การให้บริการสื่อภาพเคลื่อนไหวเปลี่ยนแปลงไป จากเดิมที่สามารถถูกแบ่งออกเป็นผู้ผลิตเนื้อหา (Content Producer) ผู้รวบรวมเนื้อหา (Content Aggregator) ผู้เผยแพร่เนื้อหา (Content Distributor) และผู้บริโภคเนื้อหา (Content Consumer) ได้อย่างชัดเจน แต่เมื่อเข้าสู่ยุคของ OTT TV แล้ว เส้นแบ่งระหว่างตำแหน่งหน้าที่เหล่านี้ก็จางลง ส่งผลให้การเผยแพร่สื่อภาพเคลื่อนไหวเปลี่ยนแปลงจากรูปแบบเดิมที่มีลักษณะ One-to-many ไปเป็นการเผยแพร่ในลักษณะ Many-to-may โดยปัจจัยทั้งสองดังกล่าวก็เป็นอีกปัจจัยที่กระทบต่อกรอบการกำกับดูแลสื่อแบบเดิม เนื่องจากทำให้การนิยามขอบเขตของผู้ที่จะถูกกำกับดูแลทำได้ยากขึ้น และทำให้ปริมาณเนื้อหาที่ถูกเผยแพร่มีจำนวนมากจนยากต่อการกำกับดูแลในทางปฏิบัติ

บทสรุป

สภาพตลาดของ OTT TV ทั้งในประเทศไทยและทั่วโลกมีแนวโน้มที่จะขยายตัวอย่างต่อเนื่อง ชี้ให้เห็นว่า OTT TV เป็นบริการที่ได้รับความนิยมเพิ่มมากขึ้น เข้าถึงผู้ใช้งานมากขึ้นเรื่อยๆ และจะกลายเป็นสื่อที่มีบทบาทสำคัญในชีวิตประจำวันของผู้คน ซึ่งสอดคล้องกันกับอัตราการขยายตัวของผู้เข้าถึงเครือข่ายอินเทอร์เน็ตและโทรศัพท์เคลื่อนที่ แต่ในขณะที่บริการ OTT TV ทวีความสำคัญมากขึ้นเรื่อยๆ ในสังคม จะเห็นได้ว่าการกำกับดูแล OTT TV ด้วยวิธีทางกฎหมายทั้งในประเทศไทยและทั่วโลก ยังคงมีประเด็นที่เป็นที่ถกเถียงและยังต้องการการศึกษาอย่างละเอียดและรอบด้านทั้งในด้านการกำหนดแนวทาง ขอบเขต และเครื่องมือในการบังคับใช้ในการกำกับดูแล เพื่อให้เกิดประโยชน์สูงสุดต่อทั้งผู้ประกอบกิจการและผู้ใช้บริการ OTT TV อยู่ ซึ่งปัญหาโดยส่วนใหญ่เกิดจากการหลอมรวมของเทคโนโลยีการสื่อสาร (Technological Convergence) ที่ก่อให้เกิดการหลอมรวมขอบเขตของสื่อ (Media Convergence) ที่ทำให้ไม่สามารถใช้กรอบการกำกับดูแลสื่อที่มีอยู่เดิมมากำกับดูแล OTT TV ได้ ในขณะเดียวกัน การจะกำหนดกรอบการกำกับดูแลใหม่โดยเฉพาะเจาะจง โดยไม่ให้ซ้ำซ้อนกับกรอบการกำกับดูแลที่มีอยู่เดิมก็สามารถทำได้ยาก นอกจากนี้การหลอมรวมของเทคโนโลยียังก่อให้เกิดการเปลี่ยนแปลงของการกระจายเนื้อหา (Content Distribution) ซึ่งทำให้เนื้อหาบน OTT TV อยู่บนแพลตฟอร์มที่มีลักษณะเป็นบริษัทข้ามชาติ ส่งผลให้การกำกับดูแลระดับชาติ (National Regulation) มีบทบาทลดลง อีกทั้งยังมีประเด็นในเรื่องของการเปลี่ยนแปลงเส้นแบ่งระหว่างผู้ผลิตเนื้อหา (Content Producer) กับ ผู้บริโภคเนื้อหา (Content Consumer) ซึ่งทำให้การนิยามขอบเขตของการกำกับดูแลคลุมเครือและปริมาณของเนื้อหาที่ต้องกำกับดูแลเพิ่มมากขึ้นจนยากที่จะกำกับดูแลได้ทั้งหมดอย่างเท่าเทียมกันในทางปฏิบัติ

รายการอ้างอิง

Chalaby, J. K. (2016). ‘Television and globalization: The TV content global value chain’. Journal of Communication, 66: 35-59.

Drucker, S., & Gumpert, Gary. (2010). Regulating convergence (Communication law; v. 1). New York: Peter Lang.

Flynn, B. (2001). Convergence; never mind the technology, it’s a people thing. Broadband, supplement in Broadcast.

Goldsmith, T. and Wu, J. (2006). Who control the Internet? Illusion of a Borderless World. Oxford University Press, Inc.

Graham, S., & Marvin, S. (2001). Splintering Urbanism: Networked Infrastructures, Technological Mobilities and the Urban Condition. Psychology Press.

Harte, L. (2008). Introduction to Data Multicasting, IP Multicast Streaming for Audio and Video Media Distribution. Althos.

ITU. (2012). Key statistical highlights: ITU data release in June 2012. สืบค้นจาก http://www.itu.int/ITU-D/ict/index.html.

Jenkins, H. (2008). Convergence culture: Where old and new media collide. New York: New York University Press.

Jenkins, H., & Deuze, M. (2008). Editorial: Convergence Culture. Convergence, 14(1), 5-12.

Kim, M. S., Kim, E., Hwang, S., Kim, J., & Kim, S. (2017). Willingness to pay for over-the-top services in China and Korea. Telecommunications Policy, 41(3), 197-207.

Ludes, P. (Ed.). (2008). Convergence and fragmentation: Media technology and the information society (Vol. 5). Intellect Books. CH.4

McQuail, D. (2005). McQuail’s mass communication theory. (5th ed.). London: SAGE Publications.

Moore, M. (2016). Tech giants and civic power. London: Centre for the Study of Media, Communication and Power. The Policy Institute; King’s College of London.

Mueller, M. (1997). Telecom policy and digital convergence. City University of Hong Kong Press.

Napoli, P. M. (2015). Social media and the public interest: Governance of news platforms in the realm of individual and algorithmic gatekeepers. Telecommunications Policy, 39(9), 751–760.

Russo, A., Watkins, J., Kelly, L., & Chan, S. (2008). Participatory communication with social media. Curator: The Museum Journal, 51(1), 21-31.

The Museum Journal, 51(1), 21-31.

Van Cuilenburg, J., & Mcquail, D. (2003). Media Policy Paradigm Shifts: Towards a New Communications Policy Paradigm. European Journal of Communication, 18(2), 181-207.

We Are Social. (2020). Digital 2020: Thailand. สืบค้นจาก https://datareportal.com/reports/ digital-2020-thailand

พสธร อรัญญพงษ์ไพศาล. (2560). การกำกับดูแลกิจการ Over-the-Top (OTT) ในกิจการสื่อหลอมรวม: ศึกษาเปรียบเทียบระบบกฎหมายฝรั่งเศสและไทย. (วิทยานิพนธ์ปริญญามหาบัณฑิต). สืบค้นจาก http://ethesisarchive.library.tu.ac.th/thesis/2017/TU_2017_5701032111_9124_9123. pdf