เปิดผลวิจัยล่าสุด “กสทช.-มธ.” ศึกษาผลกระทบการเปลี่ยนผ่านสู่ทีวีดิจิทัล ชี้หนุน GDP โตแสนล้านบาท เจาะผลประกอบการพบมีแค่ 7 ช่องเรตติ้งสูงที่ผ่านจุดคุ้มทุน พร้อมเผยพฤติกรรมผู้บริโภคส่วนใหญ่ยังรับชมผ่าน “เคเบิลทีวี-ทีวีดาวเทียม” เว้นคนกรุงเทพฯ กว่า 67% ชมคอนเทนต์ผ่านอินเทอร์เน็ต

พันเอก ดร. นที ศุกลรัตน์ รองประธานกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) เปิดเผยว่า โครงการศึกษาผลกระทบของกิจการกระจายเสียงและกิจการโทรทัศน์ต่อสังคมและเศรษฐกิจภายหลังการเปลี่ยนผ่านไปสู่ระบบดิจิทัล เป็นความร่วมมือระหว่าง กสทช. และมหาวิทยาลัยธรรมศาสตร์ ในฐานะที่ กสทช. เป็นหน่วยงานเชี่ยวชาญเฉพาะ ฉะนั้นงานวิจัยถือเป็นรากฐานสำคัญที่จะต้องนำมาใช้เพื่อประกอบการตัดสินใจในนโยบายระดับชาติ เพื่อให้เกิดความน่าเชื่อถือ เป็นองค์กรกำกับดูแลที่มีมาตรฐาน

“การเปลี่ยนผ่านสู่ระบบดิจิทัล เป็นไปเพื่อการใช้คลื่นความถี่ให้มีประโยชน์สูงสุด ทำให้เกิดช่องทีวีเพิ่มขึ้นหลายช่องที่ยังประโยชน์ให้แก่ประชาชน และยังมีคลื่นความถี่เหลือจากการเปลี่ยนจากระบบแอนะล็อกที่นำไปจัดสรรเพื่อใช้งานด้านโทรคมนาคมเปิดให้บริการ 5G ทำให้ไทยเป็นชาติแรกในอาเซียนที่มี 5G ใช้ และทำให้เกิดมีแพลตฟอร์มที่ใหญ่มากในการสร้างคอนเทนต์ของประเทศ ยังประโยชน์ในทางสังคมและวัฒนธรรม ซึ่งผู้ประกอบการต้องเข้าใจว่า ทีวีเป็นแค่ช่องทางหนึ่ง แต่เราจะมีแพลตฟอร์มที่จะทำให้ คอนเทนต์ของไทยกลายเป็นซอฟต์พาวเวอร์ได้”

นอกจากนี้ยังเป็นการเปลี่ยนผ่านการให้บริการโทรทัศน์ในระบบสัมปทานไปสู่ระบบใบอนุญาตโดยสมบูรณ์ ซึ่งเป็นหน้าที่ที่กฎหมายกำหนดให้ กสทช. ต้องปฏิบัติ แม้ว่าไทยจะเป็นประเทศเดียวที่ใช้ระบบการประมูลสำหรับกิจการโทรทัศน์ แต่ในอนาคตก็อาจจะมีการแก้ไขกฎหมายเพื่อให้สอดคล้องกับบริบทของอุตสาหกรรม

@@@เปลี่ยนผ่านทีวีดิจิทัลดัน GDP โตแสนล้าน @@@

ผศ.ดร. พรเทพ เบญญาอภิกุล ผู้อำนวยการศูนย์อาเซียนศึกษา และรองผู้อำนวยการสถาบันอาณาบริเวณศึกษา มธ. หนึ่งในคณะวิจัย เปิดเผยว่า การวิจัยครั้งนี้ใช้แบบจำลองทางคณิตศาสตร์เพื่อจำลองสถานการณ์และวิเคราะห์ผลกระทบ วัดผลประสิทธิภาพของนโยบาย โดยใช้แบบจำลองดุลยภาพทั่วไป (Computable General Equilibrium: CGE) ซึ่งเป็นแบบจำลองที่พัฒนาร่วมกันระหว่าง กสทช. มธ. และมหาวิทยาลัยวิคตอเรีย ประเทศออสเตรเลีย โดยใช้ข้อมูลระบบเศรษฐกิจไทยจาก I-O Table ปี ค.ศ. 2015 ซึ่งเป็นข้อมูลล่าสุดที่เพิ่งเผยแพร่เมื่อปีที่แล้ว นำมาสกัดแยกข้อมูลภาคเศรษฐกิจ (Sector) ของกิจการโทรคมนาคมและบรอดแคสต์ออกมา เพื่อดูว่าจะกระทบต่อมูลค่าการลงทุน ตัวเลขทางเศรษฐกิจ GDP และ เงินเฟ้อ อย่างไร ฯลฯ โดยแบ่งสถานการณ์ออกเป็น 4 ช่วงเวลา ได้แก่ ช่วงเริ่มต้นการให้บริการทีวีดิจิทัล ช่วงการยุติระบบแอนะล็อกและเปลี่ยนผ่านไปสู่ทีวีดิจิทัลอย่างเต็มรูปแบบ ช่วงการคืนใบอนุญาตและการเยียวยาต่างๆ และช่วงที่ผู้ประกอบการทีวีดิจิทัลเผชิญกับความท้าทายเมื่อเกิดดิสรัปชั่นทางเทคโนโลยี ซึ่งปรากฏผลวิจัยดังนี้

1.ช่วงเริ่มต้นการให้บริการทีวีดิจิทัล พบว่า จากการแจกคูปองทีวีดิจิทัลให้ประชาชนเพื่อสนับสนุนการเปลี่ยนผ่านสู่ระบบดิจิทัล มีประชาชนนำใช้สิทธิ 10.79 ล้านใบ คิดเป็นเงิน 7,446 ล้านบาท นอกจากนี้ จากการประเมินตามข้อมูลของสำนักงานสถิติแห่งชาติ คาดการณ์ว่าจะมีการใช้จ่ายเพื่อซื้ออุปกรณ์สำหรับเปลี่ยนผ่านสู่ทีวีดิจิทัลอีก 12,600 ล้านบาท ฉะนั้นโดยรวมแล้วจะมีการใช้จ่ายเพื่อซื้ออุปกรณ์ในการเปลี่ยนผ่านรวม 20,046 ล้านบาท ซึ่งการใช้จ่ายส่วนนี้ส่งผลให้ผลผลิตภัณฑ์มวลรวมภายในประเทศ (Real GDP) เพิ่มขึ้น 0.02% หรือราว 2,646 ล้านบาท และเกิดมูลค่าการเติบโตของอุตสาหกรรมบรอดแคสต์ 0.11% หรือราว 90.28 ล้านบาท

ขณะที่การลงทุนโครงข่ายโทรทัศน์ภาคพื้นดินในระบบดิจิทัล (MUX) ของผู้ประกอบการทั้ง 5 ราย มีการลงทุนรวม 4,319.14 ล้านบาท และเมื่อประเมินผลตอบแทนปัจจัยทุนจากการให้บริการ MUX จะมีมูลค่าราว 1,069.32 ล้านบาทต่อปี ซึ่งส่งผลต่อการเติบโตของ Real GDP 0.02% หรือราว 2,381 ล้านบาท

2. ช่วงการยุติระบบแอนะล็อกและเปลี่ยนผ่านไปสู่ทีวีดิจิทัลอย่างเต็มรูปแบบ เป็นการจำลองผลตั้งแต่การเริ่มออกอากาศทีวีดิจิทัลไปจนถึงช่วงก่อนมีการคืนใบอนุญาต โดยกำหนดให้มูลค่าการโฆษณาแสดงถึงมูลค่าผลผลิตของการประกอบกิจการทีวีดิจิทัล ซึ่งพบว่า ทุก 1,000 ล้านบาทของมูลค่าโฆษณาที่เพิ่มขึ้น ส่งผลให้ Real GDP เพิ่มขึ้น 0.008% ทั้งนี้ ร้อยละการเพิ่มขึ้นของ Real GDP อาจดูน้อย แต่ถ้าสะสม 15 ปีตามระยะเวลาใบอนุญาตก็มีมูลค่าถึงแสนล้านบาทได้

ทั้งเมื่อเทียบมูลค่าโฆษณาที่อุตสาหกรรมได้รับเมื่อเปลี่ยนผ่านสู่ระบบทีวีดิจิทัล พบว่าเพิ่มขึ้นทั้งในแง่มูลค่าและสัดส่วน โดยเมื่อสร้างสถานการณ์เสมือนว่าหากไม่มีดิจิทัลทีวีและยังคงใช้ระบบแอนะล็อกเหมือนเดิม แล้วนำมาเทียบกัน พบว่า การเกิดทีวีดิจิทัลทำให้มีมูลค่าเพิ่มขึ้นในช่วง 6 ปีราว 39,691 ล้านบาท ส่งผลต่อ Real GDP 0.32% หรือราว 42,014.1 ล้านบาท เฉลี่ยปีละ 7,002.3 ล้านบาท และหากเทียบยาวไปถึงสิ้นสุดใบอนุญาตในปี 2572 จะมีมูลค่าเพิ่มที่เกิดจากดิจิทัลทีวี 111,098 ล้านบาท ซึ่งจะทำให้ Real GDP เพิ่ม 0.9% หรือราว 117,587.3 ล้านบาท เฉลี่ยปีละ 7,839.2 ล้านบาท

3. ช่วงคืนใบอนุญาตและเยียวยาผู้ประกอบการทีวีดิจิทัล พบว่า การลดลงของจำนวนช่องทีวีดิจิทัล ไม่ได้ส่งผลในเชิงปริมาณและมูลค่าของโฆษณามากนัก เพราะช่องที่ขอคืนใบอนุญาตเป็นช่องที่ผลประกอบการขาดทุนและมีมูลค่าโฆษณาน้อยอยู่แล้ว

ขณะที่มาตรการช่วยเหลือผู้ประกอบการ มีมูลค่ารวมราว 20,147.7 ล้านบาท แยกเป็นการชดเชยอันเนื่องมาจากการคืนเงินใบอนุญาต 2,932.68 ล้านบาท เงินช่วยเหลือค่าเช่า MUX 16,453.6 ล้านบาท เงินค่าทดแทน ชดใช้ในการปรับเปลี่ยนอุปกรณ์ MUX 761.42 ล้านบาท ส่วนการยกเว้นค่าธรรมเนียม (งวดที่ 5 และ 6) จำนวน 13,622.4 ล้านบาท ถือเป็นการจัดเก็บในอนาคต ไม่เกิด Transaction จริง จึงไม่ได้รวมไว้ในการจำลองผล

“มาตรการช่วยเหลือ จะกระทบในแง่ที่ทำให้รายได้ของรัฐลดลง ซึ่งทำให้อัตราการเติบโตของ Real GDP ลดลง 0.093% หรือราว 15,695 ล้านบาท อย่างไรก็ดี มาตรการช่วยเหลือผู้ประกอบการฯ จะทำให้ผลผลิตของอุตสาหกรรมบรอดแคสต์เพิ่มขึ้น 0.04% หรือราว 41.93 ล้านบาท แม้ว่ามาตรการช่วยเหลือนี้จะกระทบต่องบประมาณของรัฐและส่งผลให้ Real GDP ลดลง แต่ในอีกด้านหนึ่งมาตรการนี้ก็เป็นการปลดล็อกให้ผู้ประกอบการที่ไม่สามารถแข่งขันได้ให้ออกจากตลาดไป ซึ่งช่วยลดการใช้ทรัพยากรอย่างไม่มีประสิทธิภาพ”

4. ช่วงที่ผู้ประกอบการทีวีดิจิทัลเผชิญกับความท้าทายเมื่อเกิดดิสรัปชั่นทางเทคโนโลยี โดยพบว่า ในอีก 5 ปีข้างหน้า จำนวนการรับชมโทรทัศน์ภาคพื้นดินจะลดลง 11% – 21% ซึ่งจะส่งผลให้ผลผลิตของอุตสาหกรรมบรอดแคสต์ลดลงราว 0.75% – 1.43% หรือประมาณ 786.2 ล้านบาท ถึง 1,499.1 ล้านบาท นอกจากนี้ยังทำให้การเติบโตของ Real GDP ลดลง 0.005% ถึง 0.009% หรือราว 801.1 ล้านบาท ถึง 1,529.3 ล้านบาทในระยะเวลา 5 ปีข้างหน้า หรือเฉลี่ยสูงสุดปีละประมาณ 306 ล้านบาท

ดิสรัปชั่นทางเทคโนโลยียังส่งผลให้ความสำคัญของสื่อออนไลน์เพิ่มมากขึ้น ซึ่งจะกระทบต่อค่าใช้จ่ายในการโฆษณาของสื่ออื่นๆ รวมทั้งสื่อโทรทัศน์ด้วย โดยในช่วง 6 ปีที่ผ่านมาพบว่า “สัดส่วน (Share)” ของมูลค่าโฆษณาของทีวีภาคพื้นดินมีแนวโน้มเพิ่มขึ้นเล็กน้อย แม้ว่า “มูลค่า” จะลดลงราว 17,000 ล้านบาท ระหว่างปี 2558 – 2563 ขณะที่สื่อออนไลน์แย่งชิง “สัดส่วน” เพิ่มขึ้นถึง 6.5% (จาก 0.9% เป็น 7.4%) และมีมูลค่าเพิ่มขึ้นถึง 544%

“โดยรวม ผลจำลองทั้ง 4 ช่วงสถานการณ์ของทีวีดิจิทัล เกิดผลประโยชน์เชิงเศรษฐกิจที่ส่งผลให้ GDP เพิ่มขึ้นกว่า 106,919.3 ล้านบาท ซึ่งยังไม่รวมการนำคลื่นที่เหลือใช้จากการเปลี่ยนผ่านไปสู่ดิจิทัลไปประมูลเพื่อใช้สำหรับกิจการโทรคมนาคม และถึงแม้สถานการณ์การแพร่ระบาดของไวรัสโควิด-19 อาจจะกระทบต่อแบบจำลอง ในแง่ของการคาดการณ์มูลค่าโฆษณา ที่เดิมคาดว่าจะโต 4% แต่ล่าสุดประเมินกันว่า มูลค่าโฆษณาอาจจะไม่โต ซึ่งแม้การแพร่ระบาดของไวรัสโควิด-19 อาจจะกระทบกับตัวเลข GDP บ้าง แต่คาดการณ์แนวโน้มน่าจะยังเป็นไปในทิศทางเดิม ส่วนทิศทางหลังใบอนุญาตสิ้นสุดลง คาดการณ์ได้ยากว่าจะเป็นในรูปแบบไหน ขึ้นอยู่กับเทคโนโลยีดิสรัปชันต์ และนโยบายของ กสทช. แต่ปัจจุบันเริ่มเห็นดุลยภาพในกลุ่มผู้ประกอบการ”

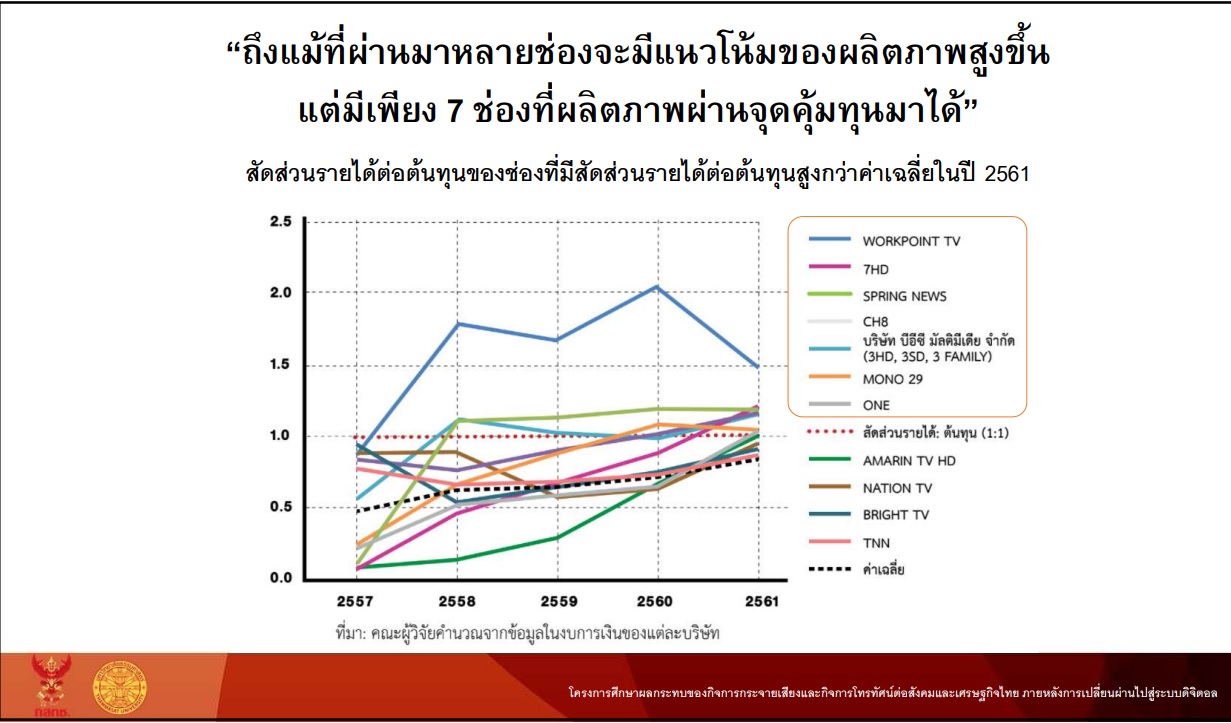

@@@เพิ่งผ่านจุดคุ้มทุนแค่ 7 ช่องเรตติ้งสูง@@@

ด้าน ผศ. ดร. วรรณวิภางค์ มานะโชติพงษ์ อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ กล่าวว่า ตั้งแต่ปี 2557 ถึง ปี 2561 เมื่อวิเคราะห์ผลประกอบการของทีวีดิจิทัลแต่ละช่อง แม้จะมีหลายช่องที่มีแนวโน้มของผลิตภาพ (รายได้จากการให้บริการ หารด้วย ต้นทุนจากการให้บริการ) สูงขึ้น แต่มีเพียง 7 ช่องที่ผลิตภาพผ่านจุดคุ้มทุนมาได้ ได้แก่ WORKPOINT TV, 7HD , SPRING NEWS, CH8 บริษัท บีอีซี มัลติมีเดีย จำกัด( 3HD , 3SD , 3 FAMILY) , ช่อง MONO29 และ ช่อง ONE

ที่สำคัญ ทั้ง 7 ช่องที่ผ่านจุดคุ้มทุนมาแล้วล้วนอยู่ใน 8 อันดับช่องรายการที่เรตติ้งสูงสุด จะมีแต่ไทยรัฐทีวีที่มีเรตติ้งสูงเป็นอันดับ 7 แต่ยังไม่ถึงจุดคุ้มทุน โดยจุดเด่นของช่องเหล่านี้คือ ละครไทย ซีรีส์ต่างประเทศ วาไรตี้และเกมโชว์

“แม้แนวโน้มรายได้ของช่องทีวีดิจิทัลจะเพิ่มขึ้น แต่ก็ยังเป็นเรื่องยากสำหรับช่องทีวีดิจิทัลที่จะมีรายได้มากกว่าต้นทุน เพราะแนวโน้มรายได้ที่เพิ่มขึ้นไม่ได้มีสูงนัก”

ขณะที่การแพร่ระบาดของไวรัสโควิด-19 อาจกลายเป็นปัจจัยเร่งให้พฤติกรรมผู้บริโภคคุ้นชินกับการใช้ช่องทางอินเทอร์เน็ตมากขึ้น

“ทิศทางหลังหมดใบอนุญาต ขึ้นอยู่กับการปรับตัวของผู้ประกอบการ ที่อาจจะให้บริการบนแพลตฟอร์มอื่นนอกเหนือจากทีวีภาคพื้นดิน”

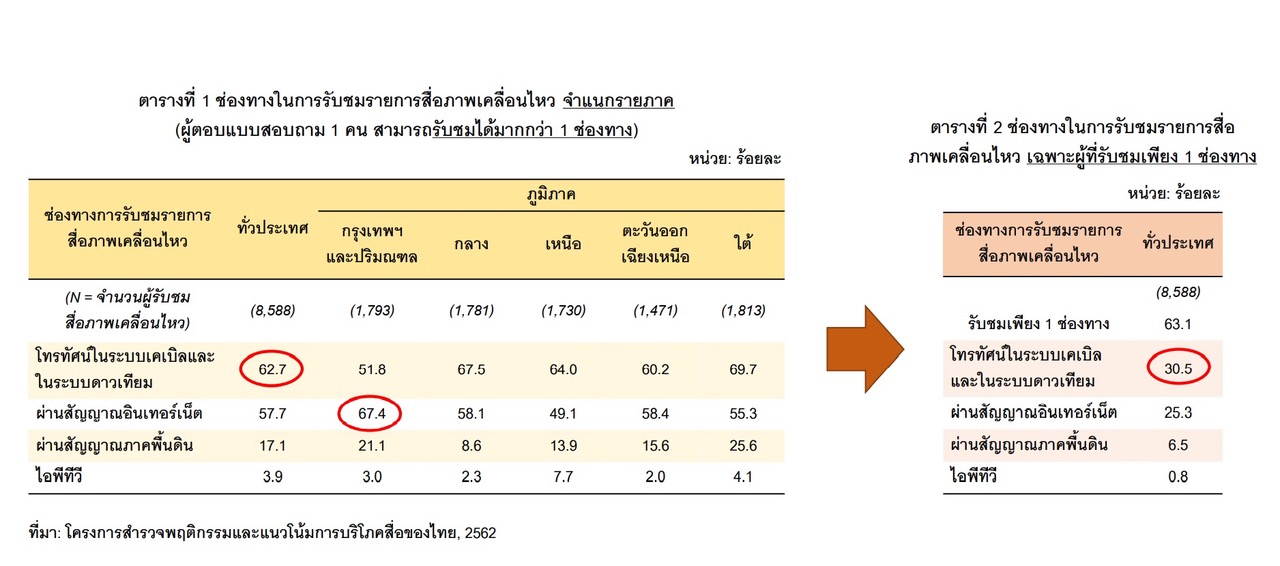

@@@กรุงเทพฯ 67.4% รับชมผ่านอินเทอร์เน็ต@@@

นางสาวณัฏฐกัญญา จรุงศรี นักวิจัยสถาบันอาณาบริเวณศึกษา มหาวิทยาลัยธรรมศาสตร์ เปิดเผยว่า ข้อมูลจากโครงการสำรวจพฤติกรรมและแนวโน้มการบริโภคสื่อของไทยในปี 2562 สามารถวิเคราะห์ผลกระทบของ Digitalization กับพฤติกรรมผู้บริโภคได้ดังนี้

“ผู้ชมส่วนใหญ่ยังรับชมคอนเทนต์ผ่านเคเบิลทีวีและทีวีดาวเทียมเป็นหลัก โดยมากถึง 62.7% หากเลือกรับชมได้มากกว่า 1 ช่องทาง แต่ถ้าเลือกชมได้ช่องทางเดียวก็ยังเป็นอันดับหนึ่งที่ 30.5% แต่ที่น่าสนใจคือ 67.4% ของการรับชมในพื้นที่กรุงเทพฯ และปริมณฑล เป็นการรับชมผ่านอินเทอร์เน็ต”

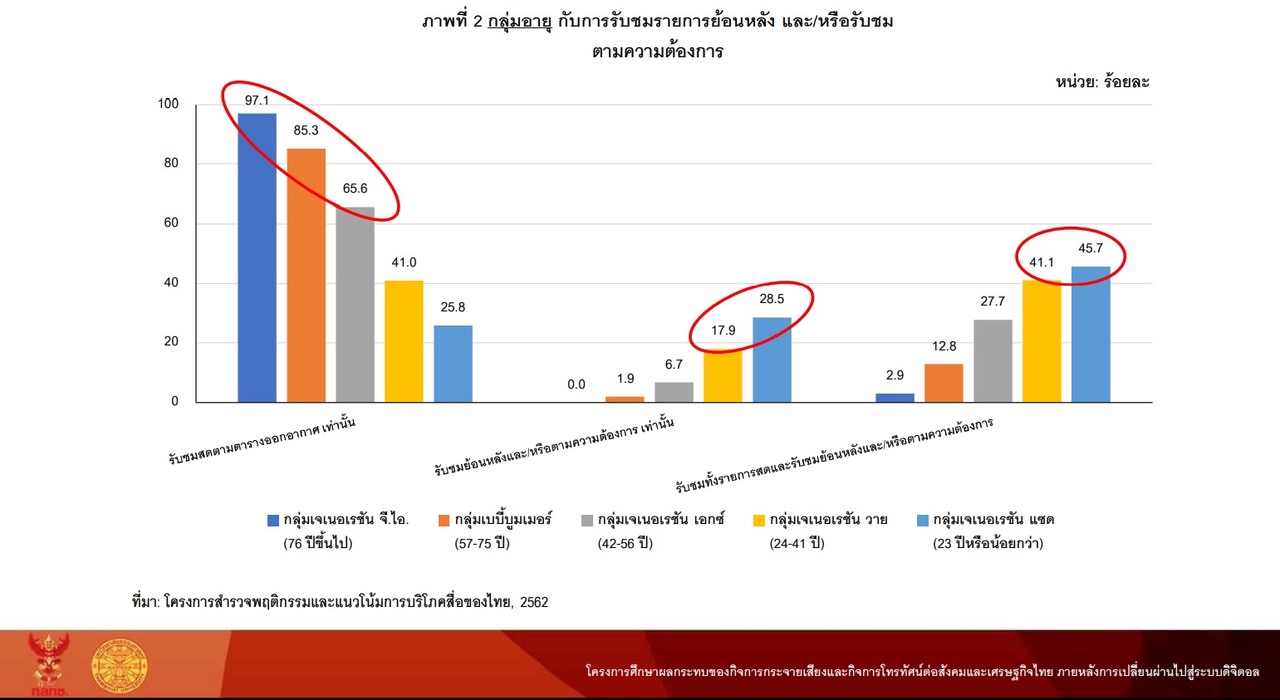

ขณะที่กลุ่มอายุมากกว่า 42 ปีขึ้นไป รับชมคอนเทนต์ผ่านทางเคเบิลทีวีและทีวีดาวเทียมเป็นหลัก ส่วนกลุ่มอายุไม่เกิน 42 ปี รับชมผ่านอินเทอร์เน็ตเป็นส่วนใหญ่และเป็นกลุ่มที่ยอมเสียค่าใช้จ่ายเพื่อรับชมผ่านแอปพลิเคชั่นแบบบอกรับสมาชิก (Gen Y 22% , Gen Z 28.9%)

ที่น่าสนใจคือ ปัจจุบันผู้บริโภคส่วนใหญ่เฉลี่ยทั่วประเทศราว 75.6% ระบุว่าไม่มีรายการที่รับชมเป็นประจำ ซึ่งแนวโน้มนี้เป็นไปในทุกภาคของประเทศและทุกกลุ่มอายุ

“ผู้บริโภคกลุ่ม Gen Z ที่อายุน้อยกว่า 23 ปี ส่วนใหญ่รับชมคอนเทนต์ละคร ซีรี่ส์ ส่วนกลุ่มอายุอื่นๆ จะมีสัดส่วนของรายการข่าวมากขึ้น แต่ถ้าเป็นการรับชมคอนเทนต์ออนดีมานต์ 74% เป็นละคร”

นอกจากนี้ในการรับชมรายการย้อนหลัง และหรือการรับชมแบบออนดีมานต์ตามความต้องการนั้น อุปกรณ์หลักที่ใช้รับชม 73.6% คือโทรศัพท์เคลื่อนที่ โดยไม่มีความแตกต่างในกลุ่มอายุและพื้นที่

กลุ่มอายุตั้งแต่ 42 ปีขึ้นไป จะรับชมรายการสดตามตารางออกอากาศเท่านั้น ขณะที่กลุ่มอายุไม่เกิน 42 ปี จะรับชมทั้งรายการสดและรับชมย้อนหลังตามความต้องการควบคู่กันไป อย่างไรก็ดี Gen Y และ Gen Z มีสัดส่วนรับชมรายการย้อนหลังตามความต้องการเท่านั้นสูงถึง 17.9% และ 28.5% (ตามลำดับ)

อีกประเด็นที่น่าสนใจคือ ช่องทางในการติดตามข่าวสาร โดยพบว่า ในกลุ่มที่มีอายุน้อยจะติดตามข่าวสารจากการแชร์ของเพื่อนในสื่อสังคมออนไลน์เป็นส่วนใหญ่ รองลงมาคือติดตามจากบัญชีนักข่าวบนโซเชียลมีเดีย อย่างไรก็ดีพบว่า กลุ่มอายุตั้งแต่ 24 ปีขึ้นไป จะติดตามข่าวสารจากสำนักข่าวผ่านทางโทรทัศน์ วิทยุ เว็บไซต์ และหนังสือพิมพ์เป็นหลัก โดยแนวโน้มสัดส่วนจะเพิ่มขึ้นตามอายุของผู้บริโภคที่เพิ่มขึ้น

“แต่ละ Gen มีความแตกต่างของพฤติกรรมในทุกภูมิภาคของประเทศ แต่แนวโน้มความแตกต่างของพฤติกรรมในแต่ละ Gen จะลดลงเรื่อยๆ จากการเข้าถึงเทคโนโลยีดิจิทัล”

อ่านรายงานฉบับเต็มได้ที่ https://broadcast.nbtc.go.th/academic/broadcastimpacts.pdf